Table des matières

- 1 - Comptabilité analytique : définition et objectif

- 2 - Pourquoi la comptabilité analytique présente-t-elle un intérêt majeur pour les financiers ?

- 3 - Quels types de suivis de gestion réaliser avec la comptabilité analytique et générale ?

- 4 - Quelles étapes suivre pour mettre en place une comptabilité analytique chez vos clients ?

- 5 - Quels outils choisir pour exploiter les données analytiques

Blog / Posts

Accédez ensuite à plusieurs visualisations analytiques, en fonction des informations analytiques chargées. Voici un exemple de répartition du chiffre d’affaires par pays :

Comptabilité analytique : comment s’organiser pour une exploitation optimale

La comptabilité générale apporte des informations essentielles pour le pilotage financier d’une entreprise. Toutefois, la comptabilité analytique enrichit fortement les analyses de l’activité et complète judicieusement le simple tableau de bord comptable. Parfois sous-exploitée, la méthode analytique mérite pourtant d’être mise sur le devant de la scène.

Cet article aborde toutes les facettes de la compta ana. Il vous démontre comment en faire un levier pour vos missions de conseil en gestion. Il vous aide à structurer la démarche de plan analytique, tant pour les axes, les centres de coût que les centres de profit. Il vous procure des exemples d'utilisation de l’analytique, avec des outils et logiciels, notamment la Business Intelligence de Finthesis, accessible sans formation.

Cet article aborde toutes les facettes de la compta ana. Il vous démontre comment en faire un levier pour vos missions de conseil en gestion. Il vous aide à structurer la démarche de plan analytique, tant pour les axes, les centres de coût que les centres de profit. Il vous procure des exemples d'utilisation de l’analytique, avec des outils et logiciels, notamment la Business Intelligence de Finthesis, accessible sans formation.

1 - Comptabilité analytique : définition et objectif

Comment définir la comptabilité analytique ? Système d’information complémentaire à la comptabilité générale, la comptabilité analytique complète et détaille l’information financière, sans aucune obligation ou norme légale. Destinée essentiellement à un usage interne à l’entreprise, c’est un processus facultatif qui enrichit les données à analyser au sein des activités.

L’expression de comptabilité analytique en français trouve sa traduction en anglais dans la notion de management accounting ou comptabilité de gestion. Comme nous l’expliquons dans la suite de l’article, gérer la rentabilité et la performance, c’est bien l’objectif majeur d’un processus analytique.

L’expression de comptabilité analytique en français trouve sa traduction en anglais dans la notion de management accounting ou comptabilité de gestion. Comme nous l’expliquons dans la suite de l’article, gérer la rentabilité et la performance, c’est bien l’objectif majeur d’un processus analytique.

2 - Pourquoi la comptabilité analytique présente-t-elle un intérêt majeur pour les financiers ?

Les entreprises comportent des activités plus ou moins variées et complexes. Dans la plupart des cas, plusieurs gammes de produits ou de prestations de services existent et suivent une logique de rentabilité et de performance propre. Se contenter de la comptabilité générale pour analyser et piloter le business c’est se priver d’informations fines sur chaque produit ou service.

2.1 - La comptabilité de gestion, un axe pour développer les missions des experts-comptables

Traditionnellement, les cabinets d’expertise comptable se concentraient majoritairement sur le cœur historique de leur métier : la tenue comptable et la production des états financiers ainsi que les déclarations fiscales. Le temps pour développer et exploiter la comptabilité de gestion avec des méthodes analytiques manquait.

La digitalisation des entreprises et, notamment, l’avènement de la facture électronique en 2026 et 2027 changent la donne en profondeur. Avec les données dont disposent les cabinets désormais dans un data lake, ils peuvent aborder le pilotage des entreprises sous d’autres angles : benchmarking, analyses sectorielles, etc.

De la même manière, le développement de la comptabilité analytique, y compris dans les TPE, apporte des indications essentielles pour le dirigeant qui cherche à évaluer sa performance, améliorer ses marges, réduire ses prix de revient, etc.

La digitalisation des entreprises et, notamment, l’avènement de la facture électronique en 2026 et 2027 changent la donne en profondeur. Avec les données dont disposent les cabinets désormais dans un data lake, ils peuvent aborder le pilotage des entreprises sous d’autres angles : benchmarking, analyses sectorielles, etc.

De la même manière, le développement de la comptabilité analytique, y compris dans les TPE, apporte des indications essentielles pour le dirigeant qui cherche à évaluer sa performance, améliorer ses marges, réduire ses prix de revient, etc.

2.2 - Comptabilité analytique et contrôle de gestion : le duo gagnant pour l'analyse de la rentabilité d'une activité

Le plan analytique consiste à affecter chaque dépense ou recette à un centre de coût ou centre de profit. Ce découpage très fin des opérations sur le plan financier donne des indications précises pour la construction et le calcul des marges. La comptabilité analytique et le contrôle de gestion font donc bon ménage pour prendre des décisions éclairées. En effet, ce sont des données exploitées, par exemple pour :

Que vous soyez DAF à temps partagé ou expert-comptable, ce volet gestion de votre métier s’avère essentiel au pilotage financier de la rentabilité. Sans informations analytiques, les dirigeants se font plaisir à gérer les marges unitaires au doigt mouillé. Car, un standard jamais corroboré avec la comptabilité réelle ne sert finalement à rien, sauf à fixer des prix de vente parfois erronés.

Que vous soyez DAF à temps partagé ou expert-comptable, ce volet gestion de votre métier s’avère essentiel au pilotage financier de la rentabilité. Sans informations analytiques, les dirigeants se font plaisir à gérer les marges unitaires au doigt mouillé. Car, un standard jamais corroboré avec la comptabilité réelle ne sert finalement à rien, sauf à fixer des prix de vente parfois erronés.

- Comparer le prix de revient réel d’un produit avec son coût standard.

- Calculer le seuil de rentabilité d’une activité ou d’une gamme de produits et analyser les marges par article.

3 - Quels types de suivis de gestion réaliser avec la comptabilité analytique et générale ?

La comptabilité générale et la comptabilité analytique ne poursuivent pas les mêmes objectifs. Toutefois, nous insistons sur la nécessité absolue de reboucler les deux systèmes. Assurez-vous que le résultat analytique soit strictement identique au résultat comptable. C’est un principe fondamental : toute écriture générale doit faire l’objet d’imputations analytiques.

3.1 - Les différentes méthodes pour suivre les données analytiques réelles ou prévisionnelles d'une entreprise

Avec un plan de comptabilité analytique, vous couvrez tous les besoins. Mettez en place une analyse des résultats et des coûts en fonction :

- des données réelles de l’entreprise, en mensuel, en cumul fin de mois, comparativement à l’exercice ou à la période précédente ;

- des données prévisionnelles, dans le cadre du contrôle budgétaire, par centre de coût ou de profit, et donc par service ou activité, par exemple.

3.2 - Les coûts de revient et la comptabilité analytique : une méthode pour piloter les marges des produits et des activités

Le calcul des prix de revient peut rarement s’effectuer à partir d’une comptabilité générale, sauf à offrir un seul produit ou un seul service ! L’autre option consisterait, en l’absence de comptabilité analytique, à développer le plan de comptes général très fortement avec le recours à des sous-comptes. C’est une méthode qui fonctionne pour une petite entreprise sans logiciel de comptabilité analytique. Mais, au vu des outils que propose le marché, les logiciels de comptabilité gèrent généralement les deux plans de comptes simultanément.

L’expert-comptable ou le DAF à temps partagé apporte ici de la méthode à chaque TPE. Pour concevoir le plan analytique idéal, ces professionnels analysent les activités et décomposent les processus de production afin de choisir le découpage optimal des prix de revient. Ils se préoccupent des objectifs poursuivis par le dirigeant de l’entreprise en matière de pilotage, pour déterminer ensuite la meilleure méthode de calcul du coût de revient avec la comptabilité analytique. L’entrepreneur vise-t-il la maîtrise des coûts complets ? Des coûts variables et fixes ? Des coûts indirects et directs ? Quid des coûts standards et de leur contrôle ?

L’expert-comptable ou le DAF à temps partagé apporte ici de la méthode à chaque TPE. Pour concevoir le plan analytique idéal, ces professionnels analysent les activités et décomposent les processus de production afin de choisir le découpage optimal des prix de revient. Ils se préoccupent des objectifs poursuivis par le dirigeant de l’entreprise en matière de pilotage, pour déterminer ensuite la meilleure méthode de calcul du coût de revient avec la comptabilité analytique. L’entrepreneur vise-t-il la maîtrise des coûts complets ? Des coûts variables et fixes ? Des coûts indirects et directs ? Quid des coûts standards et de leur contrôle ?

4 - Quelles étapes suivre pour mettre en place une comptabilité analytique chez vos clients ?

Concevoir et déployer la comptabilité analytique dans une TPE ou PME suppose de suivre une méthode par étape. Si l’entreprise comporte plusieurs sociétés ou établissements, procédez de la même manière pour chaque entité. En effet, chacune peut présenter des spécificités analytiques à prendre en compte, même si vous envisagez de consolider ensuite les informations.

4.1 - Analyse des utilisations futures de la compta analytique chez le client

Même si vous automatisez les imputations analytiques au maximum et évitez la saisie de centres de coûts manuellement, pensez toujours à l’usage final. C’est inutile en effet de démultiplier les centres analytiques si la donnée fine comptabilisée ne sert à rien ensuite. D’une part, vous ajoutez du travail pour rien, y compris dans le paramétrage de règles d’imputations analytiques. D’autre part, plus vous détaillez la comptabilité analytique, plus le risque d’erreur existe. Le plan analytique, axes et centres de coûts, doit rester compréhensible et accessible pour tous.

4.2 - Création du plan analytique et des axes analytiques de chaque entreprise

L’axe analytique constitue le premier niveau de découpage des informations comptables. Chaque axe comporte ensuite plusieurs centres de responsabilité, des coûts ou des produits. Le terme habituellement utilisé est “section analytique”. Chaque section présente son propre libellé et un code unique.

Le fait de démultiplier les axes analytiques enrichit l’information, mais peut aussi complexifier le travail de répartition des charges ou produits qui nécessitent des clés.

Par exemple, une entreprise qui présente plusieurs établissements situés dans des régions différentes peut décider de créer un axe “lieux” pour analyser les résultats de façon régionale. Cet axe dispose alors de sections analytiques pour chaque ville, région ou département, etc.

Si cette entreprise commercialise des gammes de produits bien différenciées, elle peut ensuite créer un axe “famille produits”. Là encore, l’axe comporte plusieurs sections, chacune correspondant à une famille de produits.

Enfin, cette même société peut ajouter un axe “processus” ou “métiers”, dans lequel elle décompose les phases de conception et de commercialisation des produits. Par exemple :

Le fait de démultiplier les axes analytiques enrichit l’information, mais peut aussi complexifier le travail de répartition des charges ou produits qui nécessitent des clés.

Par exemple, une entreprise qui présente plusieurs établissements situés dans des régions différentes peut décider de créer un axe “lieux” pour analyser les résultats de façon régionale. Cet axe dispose alors de sections analytiques pour chaque ville, région ou département, etc.

Si cette entreprise commercialise des gammes de produits bien différenciées, elle peut ensuite créer un axe “famille produits”. Là encore, l’axe comporte plusieurs sections, chacune correspondant à une famille de produits.

Enfin, cette même société peut ajouter un axe “processus” ou “métiers”, dans lequel elle décompose les phases de conception et de commercialisation des produits. Par exemple :

- Elle répartit les charges qui entrent dans le prix de revient direct entre l’approvisionnement, les ateliers de fabrication, le stockage, les expéditions, la logistique, etc.

- Puis, elle crée des centres de coûts pour les services centraux, soit des coûts indirects, à ventiler par des clés (marketing, commercial, compta, paie, etc.).

4.3 - Organisation de la pré-comptabilité pour alimenter les imputations et écritures analytiques

L’ajout d’un plan analytique ne doit pas ralentir ou complexifier à l’excès la tenue comptable. Plus vous automatisez les imputations des écritures sur chaque axe, plus le processus s’avère fluide, voire transparent. Cela demande de la réflexion, dès la conception des axes et des sections analytiques.

Tout comme vous paramétrez des règles dans les outils de pré-comptabilité pour traiter les factures, procédez de même autant que possible pour l’analytique. C’est essentiel pour obtenir de la comptabilité en temps réel et pour limiter le travail de ventilation par des clés analytiques en fin de mois. Ceci intervient notamment pour les frais fixes, si vous souhaitez aller vers du coût complet et la prise en compte d’une quote-part de charges indirectes dans les prix de revient.

Pour les charges de personnel, nous recommandons les affectations analytiques des salariés dans le logiciel de paie. Prévoyez une table de transcodage des sections, si l’outil paie ne permet pas la même codification qu’en comptabilité analytique.

Tout comme vous paramétrez des règles dans les outils de pré-comptabilité pour traiter les factures, procédez de même autant que possible pour l’analytique. C’est essentiel pour obtenir de la comptabilité en temps réel et pour limiter le travail de ventilation par des clés analytiques en fin de mois. Ceci intervient notamment pour les frais fixes, si vous souhaitez aller vers du coût complet et la prise en compte d’une quote-part de charges indirectes dans les prix de revient.

Pour les charges de personnel, nous recommandons les affectations analytiques des salariés dans le logiciel de paie. Prévoyez une table de transcodage des sections, si l’outil paie ne permet pas la même codification qu’en comptabilité analytique.

4.4 - Structuration de la production des reportings issus de la comptabilité de gestion et de l'analytique

La dernière étape consiste à s’organiser pour exploiter les données analytiques. En effet, même si vous avez veillé à bâtir un plan analytique cohérent avec les besoins d’analyse, sans un reporting structuré et automatisé, vous risquez de peiner. Pour cela, mieux vaut adopter un bon outil BI !

5 - Quels outils choisir pour exploiter les données analytiques

La comptabilité analytique, c’est bien ! Mais, clairement, cela démultiplie les données. Si vous omettez de vous outiller correctement, vous sous-exploitez les informations riches collectées dans votre logiciel comptable.

5.1 - La Business Intelligence, l'outil incontournable pour exploiter l'analytique d'une entreprise

La comptabilité analytique de gestion constitue un outil très riche pour la prise de décision en entreprise. Mais, elle suppose d’utiliser une solution de Business Intelligence pour :

- éviter les erreurs que comportent le tableur Excel en particulier ;

- fluidifier le processus de reporting (la collecte des données, leur traitement, l’actualisation des indicateurs clés et des tableaux de bord) ;

- intéresser les lecteurs, grâce à des visuels percutants, notamment des types de graphiques pertinents pour chaque secteur d’activité.

5.2 - Finthesis, la plateforme de Business Intelligence spécialisée pour les experts-comptables et DAF externes

Nous avons bâti une plateforme polyvalente pour tous les besoins d’analyse des financiers, en cabinet d’expertise comptable comme en entreprise. Sans aucune formation intensive, et en quelques clics, l’outil Finthesis c’est une plateforme :

- de Business Intelligence ;

- de reporting financier ;

- de data visualisation ;

- pour business plan.

5.3 - Finthesis, un outil BI, mais aussi un logiciel pour la comptabilité analytique

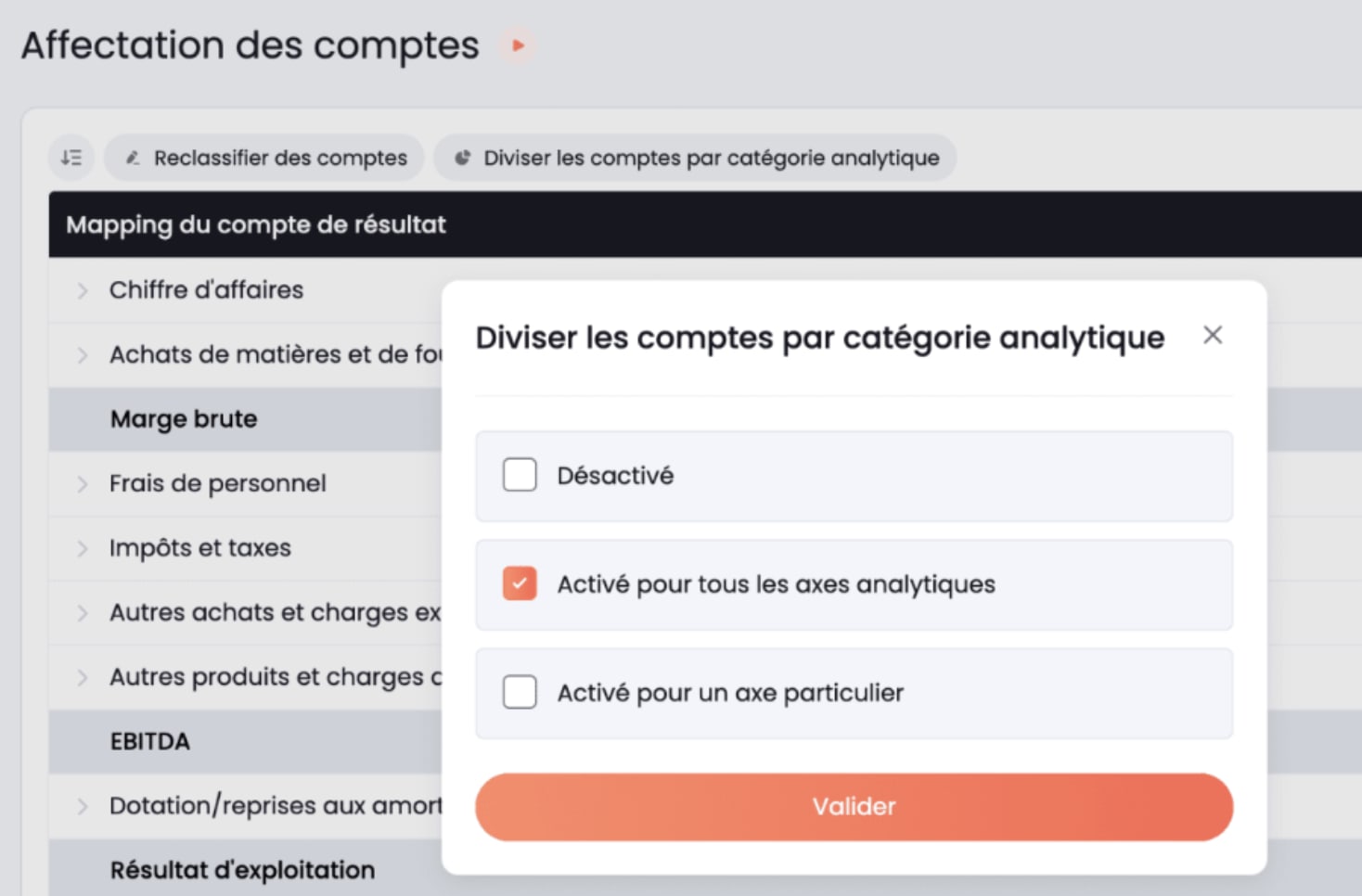

La plateforme Finthesis offre la possibilité de réaliser un mapping sur la base de catégories analytiques. Vous activez l’option analytique pour le projet à traiter. Vous importez votre grand-livre analytique qui doit respecter certaines règles de forme. Puis, vous répartissez vos comptes par catégorie analytique avec la fonctionnalité “diviser les comptes par catégorie analytique”.

L’outil BI vous permet d’ajouter des sous-catégories et d’y insérer les comptes de votre choix. Pour en savoir plus, consultez notre tutoriel sur le mapping basé sur les catégories analytiques.

En outre, Finthesis va plus loin ! Parfois, la comptabilité analytique ne comporte pas la granularité suffisante pour certaines analyses. Désormais, dans Finthesis, vous pouvez découper des postes de produits ou de charges, par exemple par nature. Vous dupliquez les comptes en autant de catégories analytiques. Répartissez ainsi le chiffre d’affaires par secteur ou région. Éclatez les frais de personnel entre coûts directs (dans la marge) et coûts indirects (après la marge).

En outre, Finthesis va plus loin ! Parfois, la comptabilité analytique ne comporte pas la granularité suffisante pour certaines analyses. Désormais, dans Finthesis, vous pouvez découper des postes de produits ou de charges, par exemple par nature. Vous dupliquez les comptes en autant de catégories analytiques. Répartissez ainsi le chiffre d’affaires par secteur ou région. Éclatez les frais de personnel entre coûts directs (dans la marge) et coûts indirects (après la marge).

5.4 - Finthesis, un outil de visualisation analytique pour les services financiers

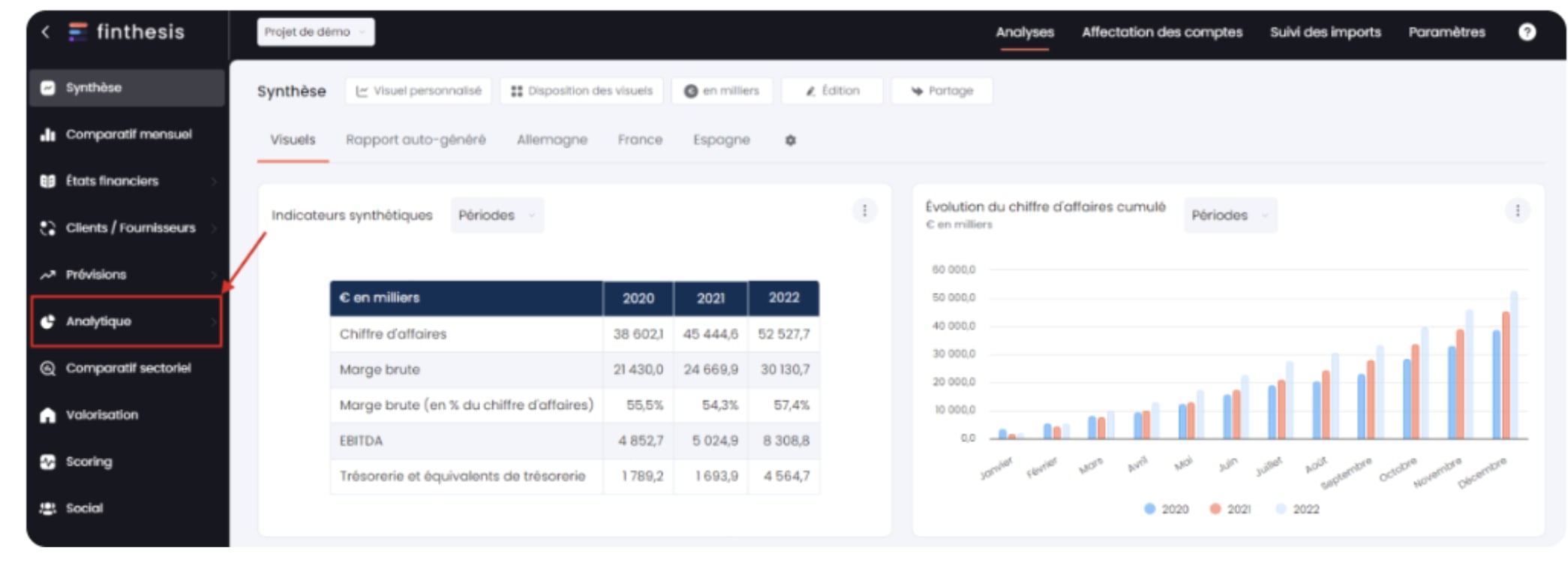

Une des grandes forces de Finthesis, c’est sa puissance de data visualisation. Pour obtenir vos tableaux de données analytiques, rien de plus simple. Que vous souhaitiez un reporting financier sur l’analytique réel ou pour des données prévisionnelles, une fois le grand-livre chargé ou intégré par connexion API, Finthesis sait faire ! Ainsi, le point de menu “analytique” apparaît immédiatement.

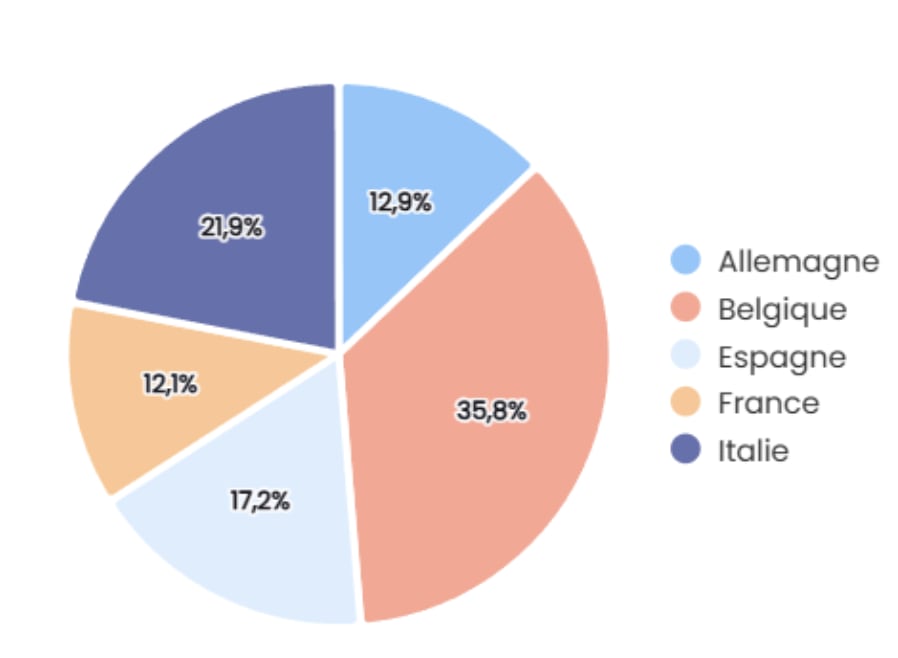

Accédez ensuite à plusieurs visualisations analytiques, en fonction des informations analytiques chargées. Voici un exemple de répartition du chiffre d’affaires par pays :

5.5 - Comment analyser et exploiter la comptabilité analytique sur Finthesis ?

De nombreux usages s’envisagent sur Finthesis. Nous détaillerons dans un prochain article des exemples d’utilisation de la comptabilité analytique pour vos missions en cabinet ou en tant que DAF externe. En outre, vous pouvez désormais exploiter tant les données de la comptabilité que les données RH pour votre tableau de bord social.

Voici deux tutoriels qui vous expliquent déjà comment procéder pour :

La comptabilité analytique c’est l’outil puissance 10 pour les analyses de gestion et les décisions en entreprise. Qui dit puissance 10, dit aussi démultiplication des données et nécessité impérative de s’outiller correctement. Avec une solution de BI comme Finthesis, native pour la finance d’entreprise et les cabinets, vous gagnez en efficacité pour vos reportings. Tous les états sont pré-paramétrés pour répondre aux besoins des professionnels du chiffre, tout en vous offrant de la souplesse et de nombreux choix, notamment en matière de présentation. Pour une démo personnalisée, inscrivez-vous ici.

Voici deux tutoriels qui vous expliquent déjà comment procéder pour :

La comptabilité analytique c’est l’outil puissance 10 pour les analyses de gestion et les décisions en entreprise. Qui dit puissance 10, dit aussi démultiplication des données et nécessité impérative de s’outiller correctement. Avec une solution de BI comme Finthesis, native pour la finance d’entreprise et les cabinets, vous gagnez en efficacité pour vos reportings. Tous les états sont pré-paramétrés pour répondre aux besoins des professionnels du chiffre, tout en vous offrant de la souplesse et de nombreux choix, notamment en matière de présentation. Pour une démo personnalisée, inscrivez-vous ici.

Ces articles devraient vous intéresser

Retour en vidéo sur la présentation de la connexion entre les outils Tiime et Finthesis. Cette présentation a eu lieu le 7 décembre07 Décembre 2023Lire l'article

Présentation du partenariat Tiime X Finthesis

Découvrez en images les nouveautés déployées sur Finthesis au cours du 1er semestre 202430 Mai 2024Lire l'article

Rétrospective des nouveautés du S1 2024

Les notions de Business Intelligence et tableau de bord sont différentes. Découvrons ensemble 5 différences29 Avril 2023Lire l'article

Outil BI : les 5 différences avec un outil pour tableau de bord

Réseaux