Table des matières

Retour

Indicateurs

Comment utiliser la méthode DCF pour valoriser une société ?

Plusieurs manières permettent de réaliser la valorisation d’une entreprise, notamment dans le cadre d’une fusion ou d’une acquisition. Dans certains cas, c’est la méthode DCF, soit les discounted cash flows ou flux de trésorerie disponibles qui s’avère la plus judicieuse. Elle demande toutefois de bien maîtriser son calcul et les différents paramètres à choisir. Concentrons-nous dans cet article sur le chiffrage des DCF en passant en revue chaque étape, sur la base d’un exemple déroulé dans notre module spécifique de valorisation.

1 - Qu’est-ce que la méthode DCF en matière de valorisation d’entreprise ?

Contrairement aux méthodes patrimoniales ou de multiples de valorisation par secteur, les DCF tablent sur la rentabilité prévisionnelle et les investissements futurs. Ce n’est pas une vue du passé, axée sur l’actif net corrigé ou sur les SIG issus de plusieurs exercices. C’est donc une démarche plus prospective et plus dynamique.

1.1 - Définition des discounted cash flows

Les DCF ou discounted cash flows sont des flux de trésorerie disponibles (FTD) projetés sur plusieurs années et actualisés. Selon cette méthode, la valeur d’une entreprise correspond à la valeur actuelle nette des flux de trésorerie futurs que l'entité peut générer. Le taux d’actualisation utilisé pour le calcul des DCF doit tenir compte du risque que représentent les actifs.

1.2 - Formule de calcul des DCF pour réaliser la valorisation d’une société

Les flux de trésorerie disponibles doivent être ramenés à la valeur actuelle. Aussi, cette méthode DCF exige de choisir un taux d’actualisation. Le terme habituellement utilisé est le CMPC, soit le coût moyen pondéré du capital.

En outre, le processus comporte une évaluation des flux jusqu’à l’infini. Il convient donc de fixer un nombre d'années (N) pour réaliser ses prévisions de FTD. Ensuite, la méthode exige de décider d’un taux de croissance (g), généralement stable dans le temps. Ce taux (g) s’applique sur la dernière année des FTD budgétés. Vous obtenez alors le flux normatif (Fn), soit à l’infini.

Puis, la formule des DCF conduit à déterminer la valeur terminale d’une société ainsi :

VT = (Fna)/(CMPC-g), sachant que (Fna) est le flux normatif (Fn) actualisé pour la dernière année budgétée.

Enfin, la valeur de l’entreprise est la somme de la valeur terminale (VT) et des flux de trésorerie disponible annuels actualisés, hors flux normatif (Fn).

En outre, le processus comporte une évaluation des flux jusqu’à l’infini. Il convient donc de fixer un nombre d'années (N) pour réaliser ses prévisions de FTD. Ensuite, la méthode exige de décider d’un taux de croissance (g), généralement stable dans le temps. Ce taux (g) s’applique sur la dernière année des FTD budgétés. Vous obtenez alors le flux normatif (Fn), soit à l’infini.

Puis, la formule des DCF conduit à déterminer la valeur terminale d’une société ainsi :

VT = (Fna)/(CMPC-g), sachant que (Fna) est le flux normatif (Fn) actualisé pour la dernière année budgétée.

Enfin, la valeur de l’entreprise est la somme de la valeur terminale (VT) et des flux de trésorerie disponible annuels actualisés, hors flux normatif (Fn).

2 - Étape 1 : calcul des discounted cash flows non actualisés

Pour illustrer la méthode des discounted cash flows, rien de mieux que de prendre un exemple et d’appliquer les calculs étape par étape, dans le module d’évaluation d’entreprise de Finthesis.

2.1 - Choix de la durée sur laquelle effectuer le calcul

Les cabinets spécialisés en fusion acquisition expliquent qu’en général la durée idéale à retenir se situe dans la majorité des cas entre 4 et 6 ans. Elle doit permettre de refléter correctement la traduction financière des projets de l’entreprise à l’issue :

- d’un rapprochement ;

- d’une levée de fonds ;

- d’un palier de croissance ;

- ou d’un investissement significatif.

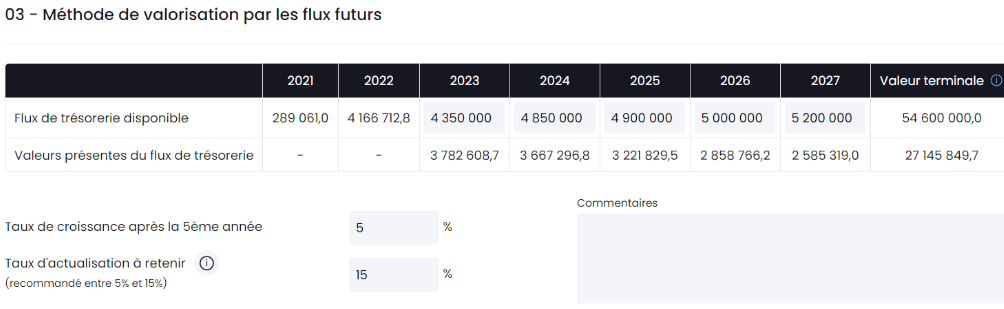

Chez Finthesis, notre modèle de valorisation comporte 5 exercices au-delà de celui de départ. Dans notre exemple fil rouge, 2022 est l’année (N). Nous retenons ensuite des prévisions de 2023 à 2027. Ce sont donc les flux de trésorerie de 2027 qui servent à calculer le flux normatif (Fn).

2.2 - Évaluation du flux de trésorerie disponible (FTD) par année

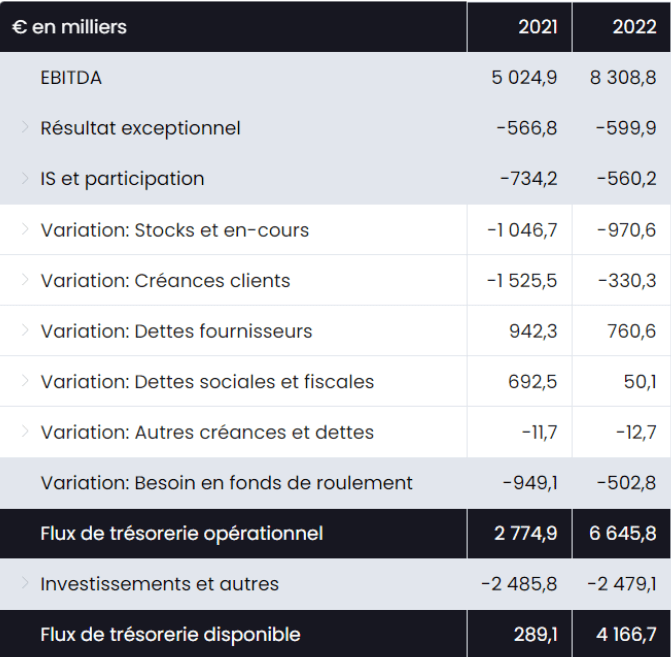

Le travail consiste à réaliser des projections ou prévisions de FTD en démarrant par les flux connus en année N. Si vous utilisez la plateforme Finthesis, vous disposez d’un tableau de ces flux de départ grâce aux traitements automatisés dans le cadre des états financiers dynamiques. Ainsi, les documents de synthèse comportent un volet “flux de trésorerie”. Ce tableau détaille le flux de trésorerie opérationnel. Après la déduction des autres flux, il aboutit au flux de trésorerie disponible (FTD).

Vous pouvez ensuite construire les données des années suivantes, grâce au module de prévisions budgétaires de Finthesis. Puis, vous complétez cette approche par les flux de trésorerie par année budgétée. Vous établissez ainsi le passage de l’EBITDA au free cash flow, en additionnant pour chaque période :

- les flux issus de l’EBITDA avec retraitement de l’impôt et du résultat exceptionnel ;

- la variation du BFR ;

- la variation de dettes financières ;

- les investissements nets de cessions d’immobilisations.

Notez que ces prévisions de flux de trésorerie peuvent déjà se préparer dans Finthésis grâce à la fonctionnalité business plan. Prochainement, le module valorisation d’entreprise permettra de récupérer ces données automatiquement sans ressaisies.

Pour le moment, une fois ce calcul prévisionnel EBITDA to free cash flow réalisé, il suffit de reporter le flux de trésorerie disponible de chaque année dans le module valorisation d’entreprise. Ce qui donne, dans notre exemple :

Pour le moment, une fois ce calcul prévisionnel EBITDA to free cash flow réalisé, il suffit de reporter le flux de trésorerie disponible de chaque année dans le module valorisation d’entreprise. Ce qui donne, dans notre exemple :

3 - Étape 2 : actualisation, flux normatif, valeur terminale et valeur de l’entreprise

À cette étape vient le moment de décider du taux d’actualisation des flux annuels ainsi que du taux de croissance à appliquer à l’issue de la durée du plan. Ils servent à calculer la valeur terminale (VT).

3.1 - Choix du taux d’actualisation

Après l'élaboration des FTD annuels, vous devez obtenir la valeur actuelle de ces flux futurs en appliquant un taux d’actualisation. C’est souvent le CMPC ou coût moyen pondéré du capital qui est retenu. Le taux dépend de la structure financière de l’entreprise, donc de son taux de dettes, mais aussi du marché sur lequel elle opère, et donc du taux de risque. Voici la formule classique du CMPC = (taux sans risque + bêta x prime de risque).

Pour déterminer le Bêta et la prime de risque, notez que ce sont des experts qui réalisent ces calculs. La méthode la plus simple est la suivante :

Bêta = covariance de la rentabilité de l’actif/variance de la rentabilité du marché.

Finthesis conseille dans son module de valorisation d’adopter une approche simplifiée notamment pour les TPE. Plusieurs méthodes y sont proposées en plus de celle expliquée précédemment avec le taux sans risque, le bêta et la prime de risque. Notamment, nous suggérons de retenir un taux de rendement requis fixe, exigé par un investisseur et qui intègre la prise de risque selon son appétence au risque et le secteur d’activité.

Dans notre exemple, nous avons opté pour un taux d’actualisation de 15 %. Aussi, voici les flux actualisés par année de 2023 à 2027 :

Pour déterminer le Bêta et la prime de risque, notez que ce sont des experts qui réalisent ces calculs. La méthode la plus simple est la suivante :

Bêta = covariance de la rentabilité de l’actif/variance de la rentabilité du marché.

Finthesis conseille dans son module de valorisation d’adopter une approche simplifiée notamment pour les TPE. Plusieurs méthodes y sont proposées en plus de celle expliquée précédemment avec le taux sans risque, le bêta et la prime de risque. Notamment, nous suggérons de retenir un taux de rendement requis fixe, exigé par un investisseur et qui intègre la prise de risque selon son appétence au risque et le secteur d’activité.

Dans notre exemple, nous avons opté pour un taux d’actualisation de 15 %. Aussi, voici les flux actualisés par année de 2023 à 2027 :

Ainsi, en 2024, année (N+2), le taux s’élève à : 1/[(1 +0,15)*(1 +0,15)] =0,756.

Donc, la valeur actualisée s’élève à : (4 850 000 x 0.756) = 3 667 297 euros.

Donc, la valeur actualisée s’élève à : (4 850 000 x 0.756) = 3 667 297 euros.

3.2 - Choix du taux de croissance

Ce taux sert à calculer les flux de trésorerie à l’infini, soit le flux normatif actualisé (Fn). Dans notre exemple, nous retenons 5 % pour la croissance après la 5e année. Ainsi, en partant du flux de trésorerie de l’année 5 (F5), on obtient :

Fn = F5 * (1 +0,05), soit 5 200 000 * 1,05 = 5 460 000.

Fn = F5 * (1 +0,05), soit 5 200 000 * 1,05 = 5 460 000.

3.3 - Détermination de la VT ou valeur terminale de l’entreprise

À ce flux normatif (Fn), il reste donc de à appliquer le taux d’actualisation retenu (CMPC) pour la 5e année. Ainsi, Fna = Fn x taux d’actualisation de l’année 5. Dans notre exemple, ce calcul donne :

- taux d’actualisation (N+5) = 1/[(1 +0,15)*(1 +0,15)*(1 +0,15)*(1 +0,15)*(1 +0,15)] =0,497.

- Fna = 5 460 000 x 0.497 = 2 714 585 euros.

Aussi la valeur terminale, selon la formule expliquée en début d’article s’élève à :

VT = (Fna)/(CMPC-g), soit (2 714 585)/(15 %-5 %)= 27 145 849 euros.

Comme vous pouvez le constater dans le module valorisation de Finthesis, à la dernière colonne de droite :

VT = (Fna)/(CMPC-g), soit (2 714 585)/(15 %-5 %)= 27 145 849 euros.

Comme vous pouvez le constater dans le module valorisation de Finthesis, à la dernière colonne de droite :

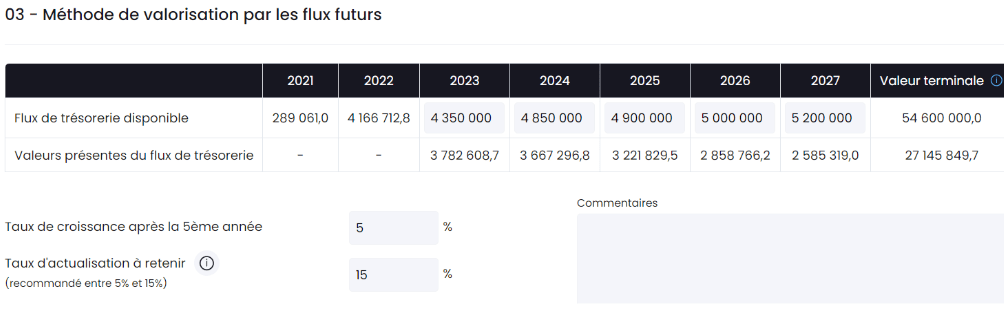

3.4 - Calcul de la valeur de l’entreprise

La dernière étape du calcul pour la méthode DCF consiste à additionner :

- la VT ou valeur terminale (27 145 849 euros) ;

- et la somme des flux de trésorerie annuels actualisés de (N) à (N+5), soit dans notre cas un montant de 16 115 821 euros.

Ainsi, la plateforme Finthesis affiche bien ce résultat, soit 43 261 670 euros :

Finthesis vous apporte un confort de travail avec de l’automatisation de nombreux calculs pour évaluer la valeur d’une entreprise. Méthode DCF, actif net ou multiple de valorisation, vous avez le choix. En optant pour cet outil, vous bénéficiez en outre de toutes les fonctionnalités utiles pour accompagner les entreprises clientes de votre cabinet. Les experts-comptables peuvent découvrir comment Finthesis s'adapte à leurs missions sur notre page dédiée aux cabinets d'expertise comptable. Les modules ne cessent d’évoluer pour répondre toujours mieux aux besoins issus des missions. Le plus simple ne serait-il pas de créer votre compte et de vous familiariser avec la plateforme ?

Prêt à exploiter vos données ?

Obtenez vos premières analyses en quelques secondes