Table des matières

Retour

Indicateurs

Trésorerie : Quels indicateurs de gestion suivre ?

Le tableau de flux de trésorerie est un élément des états financiers parfois négligé. Notamment en raison de notions loin d'être intuitives. Mais maîtriser ces concepts et savoir les interpréter peut être source de précieux enseignements.

Nous revenons dans cet article sur les principaux éléments qui composent un tableau de flux de trésorerie.

Nous revenons dans cet article sur les principaux éléments qui composent un tableau de flux de trésorerie.

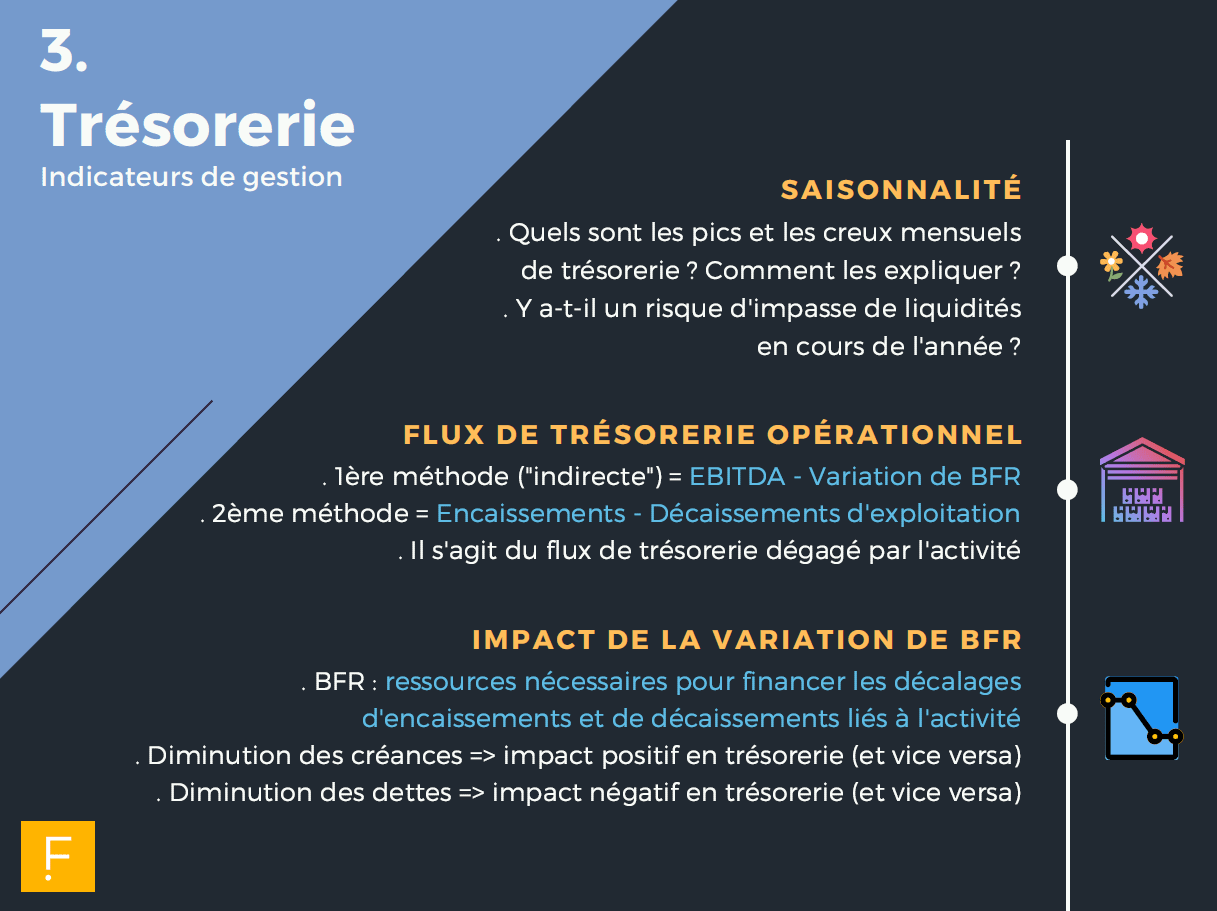

Saisonnalité

La saisonnalité peut d'abord être analysée afin d'observer les variations mensuelles des flux de trésorerie et anticiper d'éventuelles zones d'attention.

- Quels sont les pics et les creux mensuels de trésorerie ?

- Comment les expliquer ?

- Y a-t-il un risque d'impasse de liquidités en cours de l'année ?

Avec Finthesis, utilisez vos résultats historiques pour construire des prévisions de trésorerie cohérentes

Flux de trésorerie opérationnel

Le flux de trésorerie opérationnel ou flux d'exploitation correspond au flux de trésorerie dégagé par l'activité de la société. Il peut être calculé de 2 manières distinctes :

- 1ère méthode ("indirecte") = EBITDA - Variation de BFR

- 2ème méthode ("directe") = Encaissements - Décaissements d'exploitation

Impact de la variation de BFR

La variation du Besoin en Fonds de Roulement peut avoir des impacts conséquents sur la trésorerie. Les composantes du BFR sont détaillées dans notre article relatifs aux indicateurs de pilotage du bilan : Bilan : Quels indicateurs de gestion suivre ?

- BFR : ressources nécessaires pour financer les décalages d'encaissements et de décaissements liés à l'activité

- Diminution des créances => impact positif en trésorerie (et vice versa)

- Diminution des dettes => impact négatif en trésorerie (et vice versa)

Montant des capex (investissements)

Capex signifie "capital expenditure" en anglais, ce qui signifie "dépenses d'investissements". Ces investissements peuvent être analysés de la façon suivante :

- Quelle ventilation des Capex entre les acquisitions et les cessions ?

- Quelle évolution des Capex sur les dernières années ?

- Que représentent les Capex en % du CA ? vs. les dernières années ?

Flux de trésorerie financier

Le flux financier se compose des éléments suivants :

- Résultat financier (charges / produits financiers)

- Evolution des dettes financières (souscription / remboursement d'emprunts ou autres dettes)

Ces composantes peuvent être très diverses en fonction de la nature de la dette financière (dividende, compte courant, obligation, subvention, etc.).

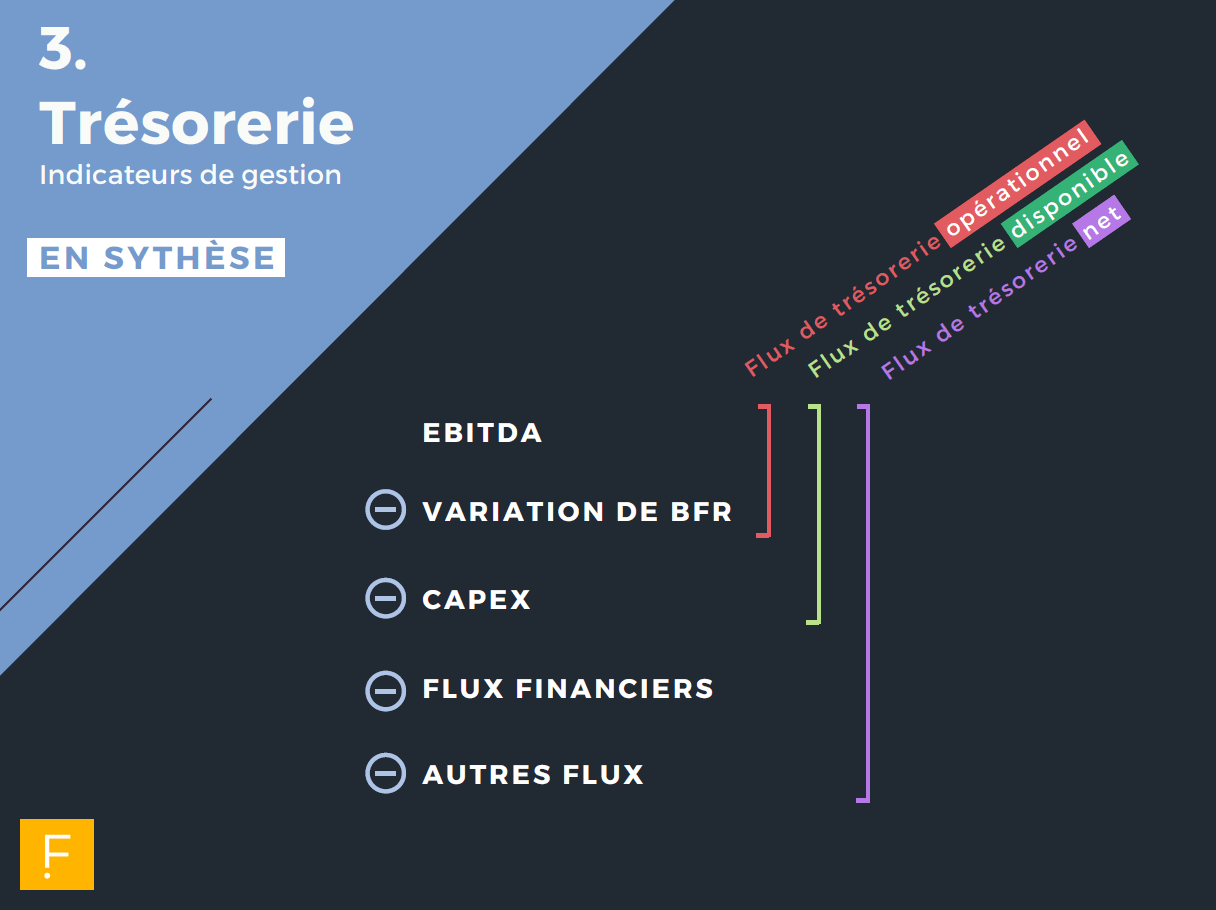

Flux de trésorerie net

Enfin, le flux de trésorerie net correspond au flux de trésorerie total intégrant les flux financiers :

Flux opérationnel - Capex - Flux financier

Flux opérationnel - Capex - Flux financier

En synthèse

Les principaux agrégats des flux de trésorerie qu'il est important de maîtriser sont les suivants :

- Flux de trésorerie opérationnel = EBITDA - Variation de BFR

- Flux de trésorerie disponible (Free Cashflow) = EBITDA - Variation de BFR - Capex

- Flux de trésoererie net = EBITDA - Variation de BFR - Capex - Flux financiers - Autres flux

D'autres indicateurs de pilotage peuvent être suivis à partir du compte de résultat et du bilan. Voir article Quels indicateurs de pilotage suivre une fois les comptes arrêtés ?

Par ailleurs, tous ces indicateurs de pilotage peuvent être suivis à partir d'un outil de Business Intelligence, qui permet de formaliser plus efficacement ces calculs. Sur ce sujet, voir notre article La Business Intelligence au service de l'expert-comptable

Prêt à exploiter vos données ?

Obtenez vos premières analyses en quelques secondes