Table des matières

- 1 - La valorisation d‘entreprise, une prestation à forte valeur ajoutée pour l’expert-comptable ou le DAF

- 2 - Calcul de la valeur d’une entreprise : la méthode dite patrimoniale

- 3 - Les méthodes de valorisation comparatives ou basées sur des barèmes

- 4 - La valorisation d’entreprise par évaluation de la rentabilité

- 5 - Les outils qui facilitent la valorisation d’une société par un expert-comptable ou un DAF

- La valorisation d‘entreprise : une prestation de service à forte valeur ajoutée pour vos clients

Retour

Comptabilité

Comment procéder pour valoriser une entreprise ?

De nombreux événements conduisent un dirigeant à estimer la valeur d’une société, la sienne ou celle qu’il envisage de racheter notamment. L'exercice de valorisation d’entreprise suppose de disposer de connaissances spécifiques qui lui sont étrangères en général. Ce sont des situations pour lesquelles il recherche des compétences chez son expert-comptable ou auprès de son DAF à temps partagé. Nous vous proposons un tour d’horizon complet des méthodes, ratios et outils qui aident à réaliser ce type de missions pour vos clients.

1 - La valorisation d‘entreprise, une prestation à forte valeur ajoutée pour l’expert-comptable ou le DAF

La vie des sociétés comporte des rachats, des ventes, des fusions, acquisitions, scissions, etc. Toutes ces opérations supposent d’estimer la valeur des entreprises afin de négocier ensuite le prix à payer. C’est une étape technique qui demande de l’expertise et pas seulement de savoir lire un bilan comptable.

1.1 - Les situations qui conduisent à déterminer la valeur d’une entreprise

Connaître la valeur d’une société ou d’un business constitue une démarche incontournable quand le dirigeant veut :

- vendre intégralement son affaire en la cédant à un repreneur ;

- céder une part de son capital ;

- trouver des investisseurs dans le cadre d’une augmentation de capital ;

- acquérir une société et négocier son prix ;

- réaliser une prise de participation ou un placement, par exemple dans une société cotée en Bourse.

1.2 - L’évaluation d’entreprise, un processus incontournable avant de négocier le prix de cession

C’est une opération qu’un repreneur d’entreprise doit réaliser à plusieurs reprises au cours du processus d'achat et avant de fixer le prix de cession. Pour établir une offre d’intention, il doit se baser sur une première approche de la valeur de l’entité convoitée.

Ensuite, plusieurs étapes de négociation et d’offres interviennent :

Ensuite, plusieurs étapes de négociation et d’offres interviennent :

- l’offre d'intention émise par le repreneur ;

- l’offre conditionnelle, souvent dans le cadre d’une lettre d’intention rédigée par l’acheteur, avant de réaliser un audit d’acquisition ;

- l’offre ferme de rachat, ce qui correspond à un engagement irrévocable.

En fait, la valorisation d‘entreprise s’effectue tant chez le vendeur que chez le potentiel acquéreur. C’est la meilleure manière pour les deux parties de gérer ensuite les phases de négociation, sur des bases factuelles, chiffrées et argumentées.

1.3 - L’apport des professionnels de la finance sur le plan de l’évaluation d’entreprise

La valeur d’une société ne se lit pas immédiatement dans son bilan, même s’il permet de réaliser une estimation patrimoniale avec l’actif net comptable. L’approche exige d’appliquer une ou plusieurs méthodes de valorisation afin d’affiner l’analyse financière.

Manipuler ces techniques d’évaluation, les ratios clés et les bases de comparaison notamment demande de l’expertise. Parmi les professionnels habilités à proposer ces prestations, l’expert-comptable de l’acquéreur comme du vendeur occupe une place de choix.

Manipuler ces techniques d’évaluation, les ratios clés et les bases de comparaison notamment demande de l’expertise. Parmi les professionnels habilités à proposer ces prestations, l’expert-comptable de l’acquéreur comme du vendeur occupe une place de choix.

2 - Calcul de la valeur d’une entreprise : la méthode dite patrimoniale

Pour calculer la valorisation d’une société, l’expert-comptable ou le DAF doit choisir une ou plusieurs méthodes. Les solutions sont nombreuses. Elles présentent chacune leurs particularités, avantages et inconvénients. Commençons par l’approche patrimoniale. Ce type de valorisation repose sur l’estimation de la valeur des actifs que possède l’entreprise, et la déduction de ses dettes. C’est donc une évaluation de l’actif net.

2.1 - Description de la méthode patrimoniale : actif net comptable et corrections

La valorisation d’une entreprise par la méthode patrimoniale ne consiste pas à lire l’actif net comptable qui figure au dernier bilan. Vous procédez aussi à des analyses et corrections pour dépasser la simple valeur historique des actifs :

- évaluation des biens immobilisés et des stocks par rapport au marché ou à une valeur marchande ;

- retraitement des biens en crédit-bail ;

- suppression des actifs qui constituent des non-valeurs ;

- incorporation des éléments hors bilan comme les IDR (indemnités de départ à la retraite) ;

- en cas de liquidation de l’entreprise, prise en compte des dettes induites.

2.2 - Avantages et inconvénients de cette méthode de valorisation

C’est une technique simple à mettre en œuvre. Mais, cette approche par l’actif net corrigé suffit rarement à estimer convenablement le prix d’une entreprise, sauf éventuellement en cas de liquidation. Il manque dans cette méthode l’évaluation de la performance économique prévisionnelle et de son potentiel futur :

- Quel est le retour sur investissements attendu pour les projets ?

- Comment évoluera la rentabilité de l’activité dans un contexte de marché et d’environnement donné ?

- Comment se situent les produits de l’entreprise par rapport à leur cycle de vie ?

- L’entreprise est-elle en capacité d’innover et de remplacer ses produits en fin de vie ?

3 - Les méthodes de valorisation comparatives ou basées sur des barèmes

La comparaison d’une entreprise à évaluer avec d’autres sociétés semblables qui ont fait l’objet d’une transaction financière fait partie des solutions à envisager.

3.1 - Déterminer une valeur indicative basée sur des comparaisons sectorielles comparables

Particulièrement judicieuse pour un projet de cession de fonds de commerce, la méthode comparative se fonde sur des barèmes connus ou côtes officielles. Citons par exemple le Mémento pratique Évaluation de Francis Lefebvre.

Souvent, les fonds de commerce tout comme les activités artisanales s’analysent de cette manière et en fonction du chiffre d’affaires. Cette méthode consiste à déterminer un coefficient à appliquer au niveau des ventes pour obtenir la valeur de l’entreprise.

Souvent, les fonds de commerce tout comme les activités artisanales s’analysent de cette manière et en fonction du chiffre d’affaires. Cette méthode consiste à déterminer un coefficient à appliquer au niveau des ventes pour obtenir la valeur de l’entreprise.

3.2 - Avantages et inconvénients des valorisations par comparaison

C’est une solution rapide et simple à déployer. Toutefois, elle exige de trouver des bases de comparaison suffisamment importantes pour des transactions comparables et dans le même secteur géographique. En outre, l'analyse s’effectue sur un seul critère.

C’est donc préférable de corriger la valeur d’entreprise obtenue selon cette méthode comparative afin de prendre en compte :

- la valeur vénale des éléments du fonds de commerce ou du fonds artisanal, en fonction de la marque, des équipements et du matériel ;

- les atouts ou faiblesses de l’entreprise sur le plan géographique, sa notoriété, l’expertise de ses équipes, la qualité des produits, etc.

4 - La valorisation d’entreprise par évaluation de la rentabilité

La troisième catégorie de méthodes revient à établir une évaluation basée sur la rentabilité. Nous détaillons deux manières de procéder : les DCF et la méthode des multiples.

4.1 - Une méthode recommandée : les DCF

DCF signifie discounted cash flows. Ce sont donc les free cash flows ou flux de trésorerie disponibles prévisionnels et actualisés. Cette technique appelée aussi méthode actuarielle consiste à se projeter sur le futur et plus particulièrement sur le rendement que devrait générer l’entreprise, tout en intégrant le risque de l’actif économique. Vous estimez la capacité de la société à dégager des profits sur plusieurs années et vous les actualisez.

4.1.1 - Modalités de calcul d’une valorisation d’entreprise par les DCF

Pour établir la valorisation d’une entreprise avec la méthode DCF, procédez par étape :

- Reprendre le flux de trésorerie disponible de départ (année N) ;

- Établir des prévisions du flux de trésorerie disponible annuel (FTD) sur plusieurs exercices (5 à 7 ans), en construisant un tableau EBITDA to free cash flow.

- Déterminer le taux à retenir pour le coût moyen pondéré du capital (CMPC) afin d’actualiser les flux de trésorerie disponibles, en fonction de ce que recherchent les investisseurs en capital.

- Calculer le facteur d’actualisation année par année (par exemple en année N+2, avec un CMPC de 10 %, le facteur est égal à : 1/[(1 +0,10)*(1 +0,10)] =0,826.

- Calculer année par année les FTD actualisés en appliquant le facteur d‘actualisation annuel sur les FTD de chaque année.

- Définir un taux de croissance jusqu’à l’infini (g) ;

- Calculer le flux normatif (Fn) à la fin de la période retenue, par exemple en année (N+6), soit Fn = FTD non actualisé de l’année (N+6) * (1+g) ;

- Déterminer le flux normatif actualisé (Fna) = (Fn) * facteur d’actualisation de l’année (N+6) ;

- Obtenir la valeur terminale de l’entreprise (VT), soit VT = (Fna)/(CMPC-g).

4.1.2 - Focus sur la détermination du taux d’actualisation et du Bêta

La pratique consiste à décomposer le taux d'actualisation selon la formule suivante :

CMPC = taux sans risque + Bêta x prime de risque.

CMPC = taux sans risque + Bêta x prime de risque.

Soit :

- d’une part, le taux sans risque, soit le taux d’actualisation lié à un placement classique sur la durée qui s’écoule, sans l’aspect risque ;

- d’autre part, le taux qui représente la prise de risque que comporte l’investissement dans l’entreprise, soit (Bêta x prime de risque).

Le Bêta et la prime de risque font l’objet de calculs d’experts. Il existe plusieurs manières pour calculer le Bêta, dont la plus simple, la méthode historique. La formule est la suivante :

Bêta = covariance de la rentabilité de l’actif / variance de la rentabilité du marché.

Bêta = covariance de la rentabilité de l’actif / variance de la rentabilité du marché.

4.1.3 - Avantages et inconvénients d’une valorisation par les multiples

Cette méthode des DCF s’avère particulièrement adaptée pour les entreprises jeunes ou start-ups qui ne présentent pas encore de forte rentabilité passée, mais un potentiel de croissance. C’est toutefois une méthode à mixer avec les autres, notamment pour opérer des comparaisons avec des transactions dans le même secteur d’activité si possible.

En outre, le choix du taux d’actualisation est crucial. En effet, une faible variation du taux retenu impacte fortement le résultat obtenu en valeur terminale (VT). Dans tous les cas, nous recommandons fortement de recourir à un expert-comptable ou un DAF pour valider ce type de calcul.

En outre, le choix du taux d’actualisation est crucial. En effet, une faible variation du taux retenu impacte fortement le résultat obtenu en valeur terminale (VT). Dans tous les cas, nous recommandons fortement de recourir à un expert-comptable ou un DAF pour valider ce type de calcul.

4.2 - La méthode des multiples

Une autre approche classique de la valorisation par la rentabilité consiste à utiliser le multiple d’un solde intermédiaire de gestion comme l’EBITDA, l’EBE, l’EBIT ou le RNE (résultat net d’exploitation). Citons aussi le RN (résultat net après impôt) ou la CAF (capacité d’autofinancement). Nous vous proposerons prochainement un article sur les multiples de valorisation par secteur, afin d’identifier les astuces, sources d’informations et type d’agrégats à retenir en fonction du domaine.

4.2.1 - Comment appliquer la méthode des multiples

Cette approche de la performance économique se base sur les données passées et non prospectives, contrairement aux DCF. Elle suppose d’analyser les soldes intermédiaires de gestion de l’entreprise pour les trois derniers exercices. Procédez aux corrections et ajustements afin de :

- supprimer la rémunération du cédant ;

- gommer les aspects exceptionnels ;

- ajuster les provisions à la hausse ou à la baisse selon votre analyse des risques ;

- réaliser une pondération des années pour déterminer le ratio moyen annuel ;

- étudier et choisir le multiple approprié pour valoriser la société.

4.2.2 - Avantages et inconvénients d’une valorisation d’entreprise par un multiple

C'est une méthode simple pour évaluer une entreprise. Toutefois, elle reste tournée sur les performances passées et ne prend pas en compte les évolutions futures et l’actif économique. Elle suppose aussi de bien identifier le multiple à retenir, en fonction du secteur d’activité (études sectorielles ou étude de marché par exemple).

5 - Les outils qui facilitent la valorisation d’une société par un expert-comptable ou un DAF

Expert-comptable ou DAF externalisé, vous recherchez des solutions et outils pour vous faciliter le processus de valorisation des entreprises ? Vos clients peuvent aussi vous interroger sur un investissement par exemple dans une société cotée en bourse. Quelle que soit la prestation, mieux vaut pour la création d’un tel dossier :

- rationaliser l’analyse ou le calcul, sans oublier l’établissement de moyennes sectorielles par exemple ;

- utiliser des indicateurs ou ratios courants en matière de valorisation d’entreprise.

5.1 - Les ratios ou taux utiles pour valoriser une entreprise ou analyser des investissements financiers en bourse

Que vous interveniez dans le cadre d’un projet de vente ou de rachat pour votre client, les ratios suivants sont à connaître. Ce sont en outre des données courantes dans le langage boursier. Elles s'utilisent pour l’analyse d’un investissement dans une société cotée.

5.1.1 - Le PER ou Price Earning Ratio

Le PER correspond au rapport entre le cours d’une action et le bénéfice dégagé par action. En Bourse, le PER renseigne immédiatement les investisseurs sur la cherté des actions qu’ils envisagent d’acheter. Un PER de 15 signifie que le prix à payer représente 15 années de bénéfices moyens. Un PER faible constitue un bon signe de rentabilité. Un PER en baisse montre une amélioration de la performance économique de l’entreprise.

5.1.2 - Le ratio de capitalisation sur dividendes

Cet indicateur est proche du PER. Mais, au lieu de diviser le cours d’une action par le bénéfice, il fait le rapport entre le cours du titre et les dividendes versés par titre. Il mesure donc plutôt le retour effectif sur investissement sur le plan de la trésorerie. C’est un ratio à utiliser en complément d’autres méthodes de valorisation d’entreprise.

5.1.3 - Le PSR ou Price to Sales Ratio

Ce terme correspond à une méthode de valorisation d‘entreprise par multiple du chiffre d‘affaires. En appliquant le PSR sur le CA de la société à valoriser, on obtient une estimation de sa valeur.

5.1.4 - Le PBR ou Price to Book Ratio

Ce ratio correspond à l’actif net comptable (ANC) rapporté à la capitalisation. Pour calculer l’ANC, vous déduisez les dettes et l’actif sans valeur de l’actif comptable. En bourse, un PBR proche de 1 met en évidence en général une action sous-valorisée. Au-delà d’un PBR de 2, considérez que le titre est cher à acquérir.

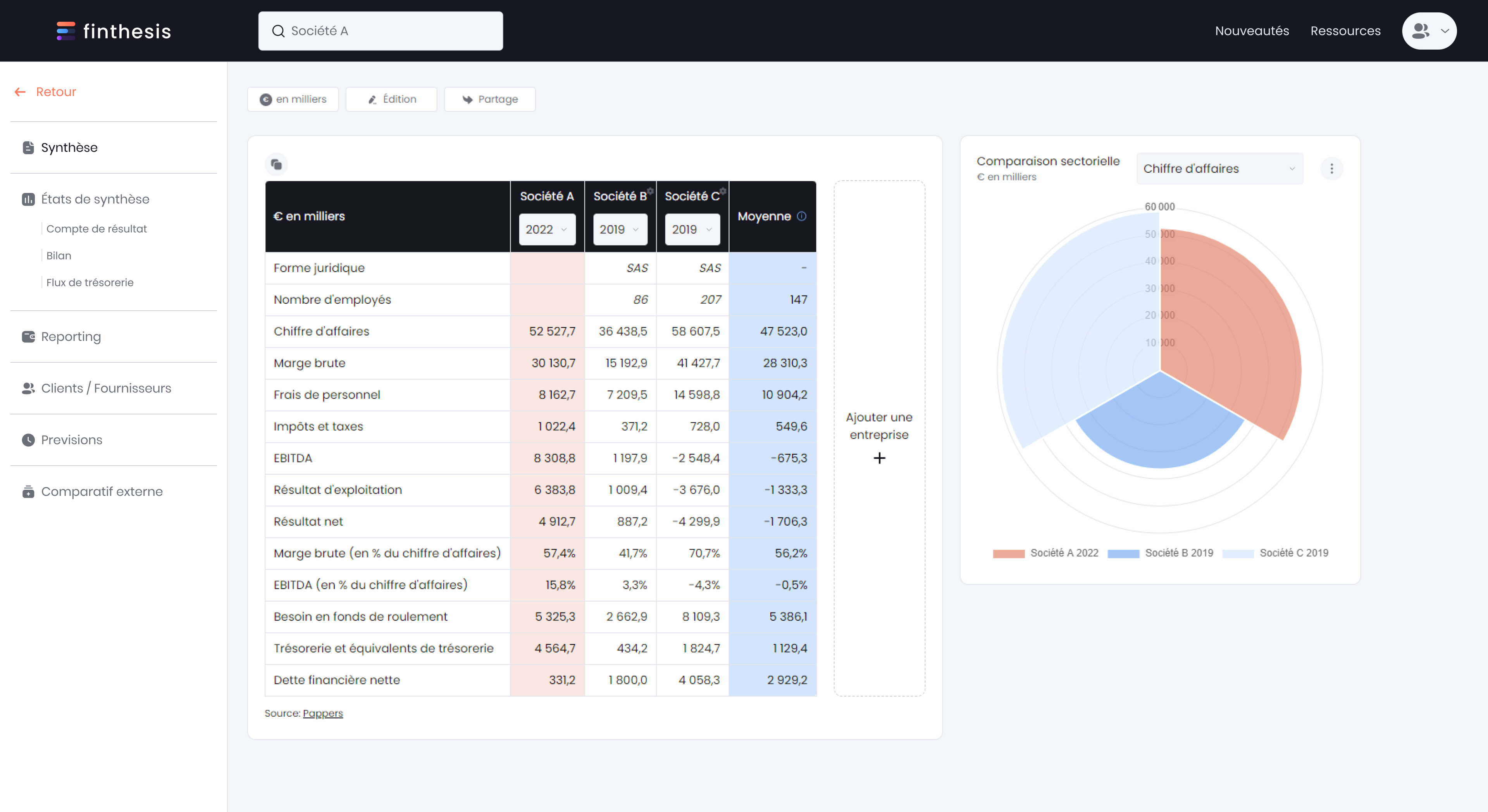

5.2 - Les outils de business intelligence avec un module valorisation d’entreprise

Chez Finthesis, nous sommes convaincus que les missions de valorisation des entreprises ou d’évaluation de sociétés dans lesquelles investir représentent des perspectives d’accompagnement de vos clients à forte valeur ajoutée.

Nous vous proposons actuellement des solutions avec de l’automatisation pour :

- établir des analyses et comparatifs sectoriels dans le cadre d’études de marché ou pour la valorisation selon la méthode des comparables ;

- récupérer les soldes intermédiaires de gestion d’entreprises similaires, grâce à une connexion par API avec Pappers, utile pour la valorisation par multiples ;

- bâtir des prévisions d’activité, dans le cadre d‘un budget flash ou d’un business plan complet, des données utiles pour calculer ensuite une valorisation selon la méthode des DCF.

Prochainement, nous ajouterons une nouvelle brique à notre plateforme avec la mise en place d’un module complet pour valoriser les entreprises. Vous pourrez alors concentrer sur Finthesis toutes les informations financières et opérationnelles utiles et stratégiques pour vos clients, y compris pour les évaluer.

La valorisation d‘entreprise : une prestation de service à forte valeur ajoutée pour vos clients

Même si valoriser une entreprise n’intervient pas chaque jour dans votre quotidien, disposer des bons réflexes et des outils adéquats pour organiser la mission aide grandement. Avec Finthesis, vous bénéficiez de toutes les fonctionnalités pour accompagner la vie des entreprises, et bientôt également d’un processus complet de valorisation. Envie de découvrir tout le potentiel (évolutif) de notre plateforme ? Nous réalisons des présentations personnalisées en ligne !

Prêt à exploiter vos données ?

Obtenez vos premières analyses en quelques secondes