Table des matières

Retour

Reporting

Comment passer d'un bilan comptable à un bilan financier ?

Pourquoi sortir de la présentation du bilan comptable ?

Le bilan classique tel qu'on le rencontre dans les plaquettes comptables présente les informations sous le format Actif / Passif standard.

Cette présentation est intéressante mais ne met pas en évidence certains agrégats qui peuvent être clés dans la gestion d'une société.

En groupant différemment certains éléments du bilan, vous pouvez obtenir rapidement des indicateurs financiers très utiles pour comprendre la structure d'une activité, faire des prévisions, ou encore valoriser une entreprise.

Cette présentation est intéressante mais ne met pas en évidence certains agrégats qui peuvent être clés dans la gestion d'une société.

En groupant différemment certains éléments du bilan, vous pouvez obtenir rapidement des indicateurs financiers très utiles pour comprendre la structure d'une activité, faire des prévisions, ou encore valoriser une entreprise.

Présentation du BFR et de la Dette nette dans le bilan financier

Les indicateurs auxquels vous pourrez avoir accès en réorganisant votre bilan au format financier sont les suivants. Ils recoupent les indicateurs de pilotage du bilan à suivre plus largement :

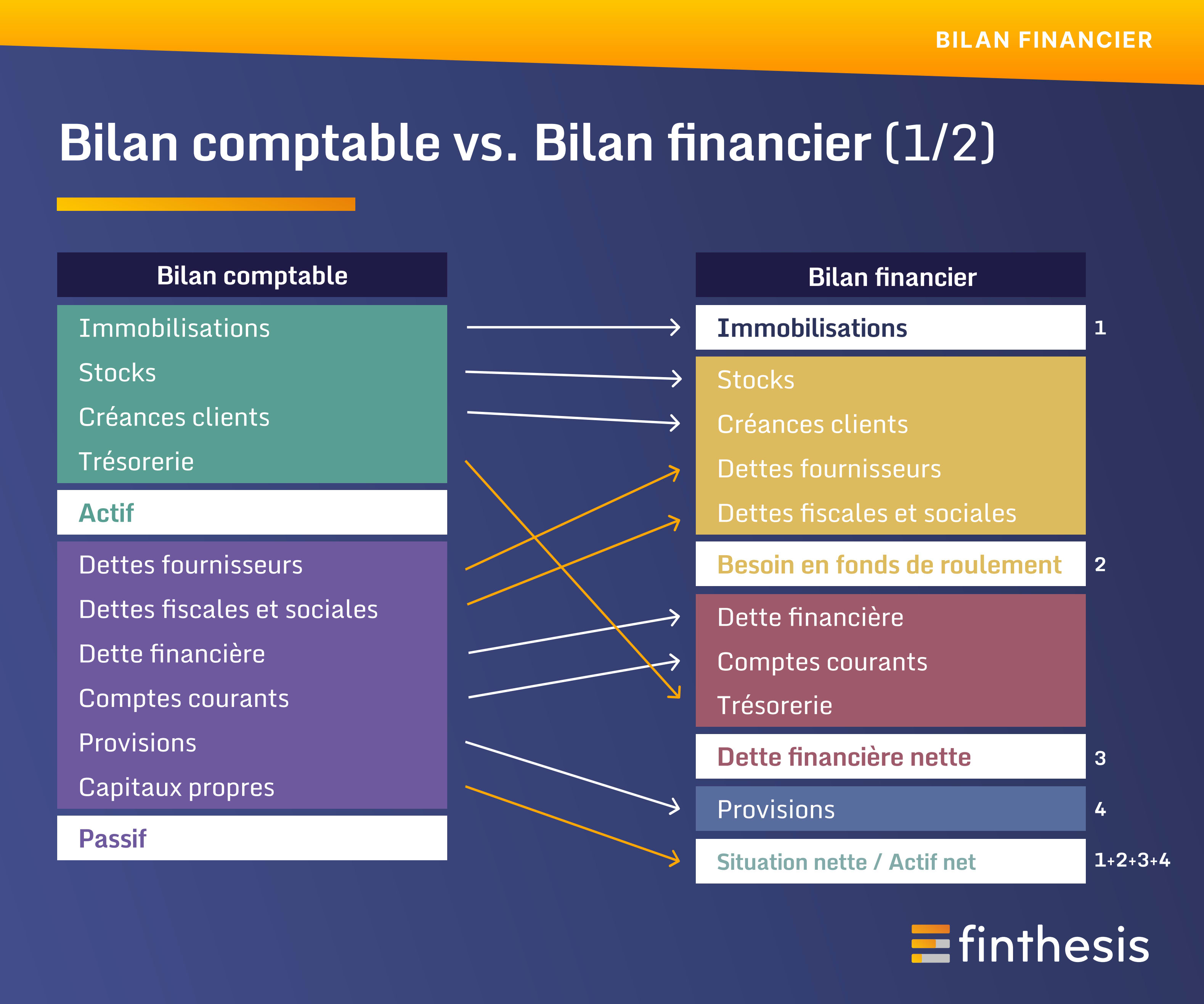

Besoin en fonds de roulement

Le Besoin en fonds de roulement représente les ressources financières nécessaires pour couvrir les besoins liés aux décalages d'encaissements et de décaissements résultant de l'activité de la société.

Un BFR positif signifie que vous allez devoir financer ce besoin (pour compenser ce décalage), alors qu'un BFR négatif signifie que vous allez au contraire avoir des ressources financières issues de la structure même de votre activité et que vous n'avez pas à financer ce BFR.

Un BFR positif signifie que vous allez devoir financer ce besoin (pour compenser ce décalage), alors qu'un BFR négatif signifie que vous allez au contraire avoir des ressources financières issues de la structure même de votre activité et que vous n'avez pas à financer ce BFR.

Dette financière nette

La dette financière nette regroupe l'ensemble des emprunts et autres dettes financières inscrites au bilan de la société (ou l'ensemble des engagements de la sociétés envers des établissements financiers). On parle alors de dette financière brute.

La dette financière nette correspond à la dette financière brute à laquelle est ajoutée la trésorerie disponible au sein de l'entreprise. Il s'agit donc de l'ensemble des engagements de la société envers des établissements financiers réduits des fonds disponibles au sein de la société à un instant T.

La dette financière nette correspond à la dette financière brute à laquelle est ajoutée la trésorerie disponible au sein de l'entreprise. Il s'agit donc de l'ensemble des engagements de la société envers des établissements financiers réduits des fonds disponibles au sein de la société à un instant T.

Situation nette / Actif net

La situation nette correspond à l'ensemble des actifs de la société, diminuée de la somme des dettes. On parle également d'actif net et le montant de la situation nette est égal au montant des capitaux propres de la société (qui ont servi à financer cet actif net).

Une organisation différente des catégories comptables

Le document ci-dessous présente la manière dont vous pouvez réaliser le passage entre les 2 présentations du bilan en réorganisant simplement les catégories et en calculant de nouveaux totaux.

Bien sûr, l'idéal reste d'avoir les 2 présentations sous la main !

Bien sûr, l'idéal reste d'avoir les 2 présentations sous la main !

Concernant le sujet du Besoin en fonds de roulement, vous pouvez consulter notre article Qu'est-ce que le BFR et comment l'analyser ?

Pour suivre ces indicateurs en continu, découvrez notre logiciel de reporting financier.

Prêt à exploiter vos données ?

Obtenez vos premières analyses en quelques secondes