Table des matières

- 1 - L’EBITDA : un indicateur financier très utilisé en entreprise, mais non normalisé

- 2 - Calcul de l’EBITDA et de l’EBE poste par poste

- 3 - Pourquoi le calcul de l’EBITDA et son suivi sont-ils fondamentaux pour une entreprise ?

- 4 - L’EBITDA, un indicateur de rentabilité financière à compléter avec le free cash flow (FCF)

Retour

Indicateurs

EBITDA : modalités de calcul et utilisations pratiques de cet indicateur de gestion

EBIT, EBITDA et EBE, voilà des termes proches, mais à la signification différente. Comment réaliser le calcul de l’EBITDA alors que cet indicateur n’est pas normalisé ? Quelles particularités présente-t-il par rapport à l’excédent brut d’exploitation ? Comment se servir de ce KPI dans une entreprise ? Quelles sont ses limites sur le plan de la trésorerie et comment le compléter ? Nous tentons de répondre à toutes ces questions dans cet article.

1 - L’EBITDA : un indicateur financier très utilisé en entreprise, mais non normalisé

La notion d’EBITDA, incontournable dans les pays anglo-saxons, tend à s’imposer aussi en France, tant dans les entreprises que chez les investisseurs ou banquiers. Avec la marge brute, l’EBE et le résultat d’exploitation, l’EBITDA fait partir des indicateurs essentiels pour piloter la performance et analyser les résultats d’une entreprise.

1.1 - L’EBITDA : définition

L’EBITDA signifie en anglais Earnings Before Interest Taxes Depreciation and Amortization. La traduction de l’EBITDA en français correspond donc à BAIIA pour “bénéfice avant intérêts, impôts, dépréciation et amortissement”. La différence avec l’EBIT (Earnings Before Interest and Taxes) est donc importante. En effet, l’EBIT se rapproche plus du résultat d’exploitation.

Dans les soldes intermédiaires de gestion (dont l’EBE), les différents indicateurs se calculent exactement de la même manière, quelle que soit l’entreprise. En revanche, aucune formule de l’EBITDA normalisée n’existe. Toutefois, chez Finthesis, nous privilégions une approche comptable particulière et allons vous expliquer pourquoi.

Dans les soldes intermédiaires de gestion (dont l’EBE), les différents indicateurs se calculent exactement de la même manière, quelle que soit l’entreprise. En revanche, aucune formule de l’EBITDA normalisée n’existe. Toutefois, chez Finthesis, nous privilégions une approche comptable particulière et allons vous expliquer pourquoi.

1.2 - Différence EBE et EBITDA : le point de vue de Finthesis

L’excédent brut d’exploitation s’avère très proche de l’EBITDA. Dans certaines entreprises, la définition donnée à l’EBITDA se confond d’ailleurs avec celle de l’EBE. Toutefois, notre expérience dans le cadre de missions de Due Diligence, nous a permis d’identifier deux différences majeures en France entre l’EBITDA et l’EBE.

a - Les provisions pour dépréciation des créances et des stocks

Ces dotations et reprises de provisions se déduisent de notre point de vue de l’EBITDA, car elles entrent dans le cycle d’exploitation. Au niveau de l’analyse financière, elles s’assimilent à des pertes de marge. Par opposition, les dotations aux amortissements ou provisions pour dépréciation des immobilisations restent exclues de l’EBITDA (tout comme de l’EBE) du fait qu'elles concernent la politique d’investissement et non l’exploitation.

b - Le résultat exceptionnel

À l’exclusion des données calculées que constituent les dotations et reprises de provisions, le résultat exceptionnel fait souvent partie de l’EBITDA, mais pas de l’EBE. Ce point se justifie aussi par le fait qu’aux États-Unis, la notion de résultat exceptionnel au sens français n’existe pas. D’ailleurs, la prochaine réforme du plan comptable général va dans ce sens en limitant la comptabilisation en résultat exceptionnel en France à des évènements majeurs et inhabituels. Après cette réforme, il conviendra donc de laisser cette partie du compte de résultat en dehors de l’EBITDA.

c - Pas de différence pour les comptes impôts et taxes de notre point de vue

En revanche, nous préconisons de ne pas retraiter les comptes 63 d’impôts et taxes. Pourtant, vous lisez parfois de ne pas déduire ces postes de charges du fait que l’EBITDA comporte la notion “before taxes”. Sur ce point, l’EBITDA reste de notre avis identique à l’EBE, car il doit traduire la performance de l’activité. Or, ces charges sont directement liées à l’exploitation.

2 - Calcul de l’EBITDA et de l’EBE poste par poste

Même si l’EBITDA ne présente pas un mode de calcul unique, essayons de définir la formule classique qui se rencontre en général, du fait des points exposés préalablement.

2.1 - Rappel : comment calculer l’EBE, un solde intermédiaire de gestion

Deux manières existent pour réaliser le calcul de l’excédent brut d’exploitation, en partant soit du haut du compte de résultat, soit du résultat net.

Peu importe la méthode utilisée, l’EBE ne comprend pas :

Peu importe la méthode utilisée, l’EBE ne comprend pas :

- les comptes rattachés au résultat financier, produits financiers, charges financières, dotations et reprises de provisions financières (66, 76, 686 et 786) ;

- les données à caractère exceptionnel (comptes 67, 77, 687 et 787) ;

- l’impôt société (69) ;

- les écritures liées aux provisions et aux amortissements d’exploitation (comptes 681 et 781) ;

- les autres produits et charges (comptes 65 et 75).

Selon la méthode soustractive, l’EBE s’obtient ainsi :

- (+) chiffre d’affaires ;

- (-) achats consommés ;

- (-) consommations en provenance de tiers ;

- (+) subventions d’exploitation ;

- (-) impôts et taxes ;

- (-) charges de personnel.

2.2 - Formule de l’EBITDA, un indicateur sans normalisation de son calcul

En France, l’EBITDA peut varier d’une entreprise à l’autre. Toutefois, voici la formule que nous préconisons, en tenant compte des différences expliquées :

- (+) chiffre d’affaires ;

- (-) achats consommés ;

- (-) consommations en provenance de tiers ;

- (+) subventions d’exploitation ;

- (-) impôts et taxes ;

- (-) charges de personnel ;

- (+/-) provisions pour dépréciation de créances et de stocks ;

- (+/-) résultat exceptionnel hors dotations et reprises de provisions exceptionnelles.

3 - Pourquoi le calcul de l’EBITDA et son suivi sont-ils fondamentaux pour une entreprise ?

L’EBITDA constitue un indicateur de la performance pour l’entrepreneur qui analyse son reporting financier. Il sert aussi dans les situations de valorisation de sociétés. Toutefois, c’est souvent pertinent de le compléter par d’autres KPI.

3.1 - L’EBITDA sert à mesurer la performance de l’exploitation

Le tableau de bord comptable de l’entreprise comprend généralement ce KPI. Il mesure les ressources que génère l’activité. C’est un moyen d’évaluer la rentabilité, car cet indicateur correspond au cash flow de l’exploitation. C’est donc un KPI essentiel à l’analyse de la performance.

Pourquoi peut-on parler plutôt d’une promesse de cash flow ? Les flux de l’EBITDA se basent certes sur le compte de résultat d’exploitation, sans intégrer les postes calculés comme les amortissements ou les provisions (hors créances et stocks). Mais, l’EBITDA ne se détermine pas à partir des flux de trésorerie. Cet indicateur suppose donc que les charges se décaissent et les produits s’encaissent immédiatement, ce qui n’est pas le cas. Il manque dans cette approche l’aspect besoin en fonds de roulement.

L’EBITDA sert aussi à calculer divers ratios comme :

Pourquoi peut-on parler plutôt d’une promesse de cash flow ? Les flux de l’EBITDA se basent certes sur le compte de résultat d’exploitation, sans intégrer les postes calculés comme les amortissements ou les provisions (hors créances et stocks). Mais, l’EBITDA ne se détermine pas à partir des flux de trésorerie. Cet indicateur suppose donc que les charges se décaissent et les produits s’encaissent immédiatement, ce qui n’est pas le cas. Il manque dans cette approche l’aspect besoin en fonds de roulement.

L’EBITDA sert aussi à calculer divers ratios comme :

- la rentabilité des capitaux investis (EBE/capitaux) ;

- le taux de profitabilité, soit le pourcentage que représente l’EBITDA par rapport au chiffre d’affaires.

3.2 - L’EBITDA s’utilise pour évaluer une société selon la méthode des multiples

Lors de l’évaluation d’une entreprise, notamment en fonction du secteur d’activité, diverses méthodes s’envisagent. Celle dite des multiples correspond à une valorisation sur la base d’un agrégat financier multiplé par un coefficient. Citons le chiffre d’affaires, l’ARR pour un SaaS (revenus annuels récurrents) ou l’EBITDA. Généralement, plusieurs méthodes coexistent afin de mieux cerner la valeur de la société.

4 - L’EBITDA, un indicateur de rentabilité financière à compléter avec le free cash flow (FCF)

L’EBITDA présente une limite. En effet, il ne tient pas compte des décalages de trésorerie. Comme évoqué, il constitue un potentiel de cash flow pour les flux d’exploitation. Il n’intègre pas les autres éléments du cash, le financement, l’investissement et la variation du BFR.

4.1 - Définition du FCF ou free cash flow

L’indicateur FCF (free cash flow), soit le FTD (flux de trésorerie disponible) complète l’approche de l’EBITDA. Il équivaut au cash après impôt que l’actif économique permet de générer. Cet actif économique correspond aux immobilisations nettes de cessions (brutes, donc avant amortissements) auxquelles s’ajoute le BFR.

Le free cash flow sert à calculer les flux disponibles dans l’entreprise pour les investisseurs, soit les banques et les détenteurs du capital. Ce flux leur est versé à travers les échéances d’emprunts (capital et intérêts) ainsi que la distribution de bénéfices, soit les dividendes.

Le free cash flow sert à calculer les flux disponibles dans l’entreprise pour les investisseurs, soit les banques et les détenteurs du capital. Ce flux leur est versé à travers les échéances d’emprunts (capital et intérêts) ainsi que la distribution de bénéfices, soit les dividendes.

4.2 - Calcul du flux de trésorerie disponible (FTD)

Plusieurs formules existent en matière de FTD. Certaines partent de la capacité d’autofinancement (CAF), d’autres de l’excédent brut d’exploitation (EBE). Nous privilégions la seconde, car ainsi le résultat financier (notamment les intérêts) est exclu du calcul, ce qui nous semble logique.

Voici la formule pour obtenir le free cash flow d’une entreprise :

FCF = EBE - impôt normatif calculé sur le résultat d’exploitation - variation du BFR - investissements nets des cessions d’immobilisations.

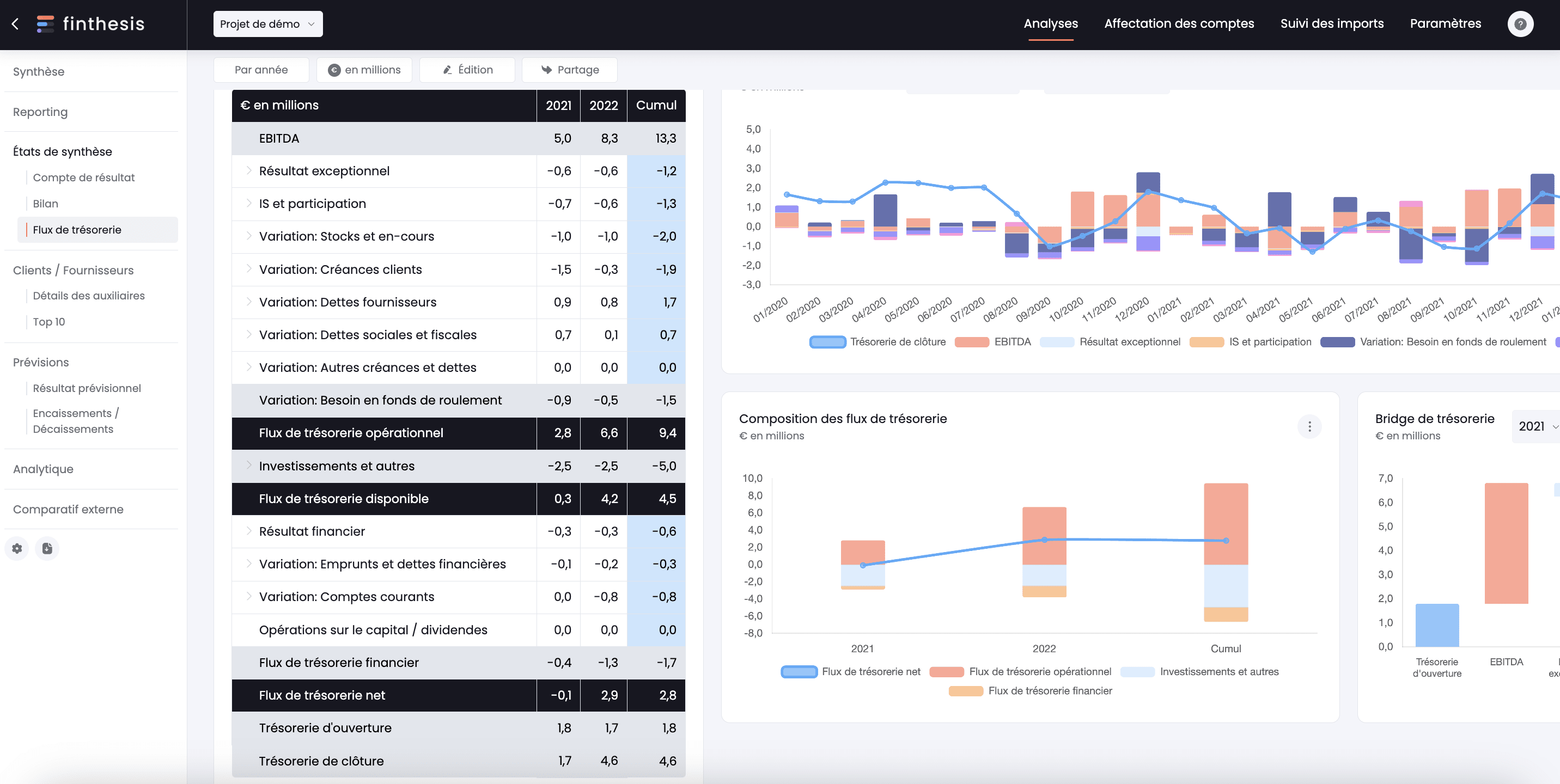

Le calcul de l’EBITDA peut varier d’une entreprise à l’autre. Sur la plateforme Finthesis, les experts-comptables ou DAF peuvent adapter l’affectation des comptes selon leurs souhaits ou ceux de leurs clients, si la ventilation standard ne convient pas. Nous offrons à la fois de l’automatisation pour les tâches de reporting, mais nous laissons aussi beaucoup de souplesse pour concevoir des états financiers sur mesure. Connectez-vous pour un essai gratuit! Vous comprendrez mieux tout le bénéfice que peut apporter Finthesis dans l’accompagnement des entreprises de votre portefeuille client.

Voici la formule pour obtenir le free cash flow d’une entreprise :

FCF = EBE - impôt normatif calculé sur le résultat d’exploitation - variation du BFR - investissements nets des cessions d’immobilisations.

Le calcul de l’EBITDA peut varier d’une entreprise à l’autre. Sur la plateforme Finthesis, les experts-comptables ou DAF peuvent adapter l’affectation des comptes selon leurs souhaits ou ceux de leurs clients, si la ventilation standard ne convient pas. Nous offrons à la fois de l’automatisation pour les tâches de reporting, mais nous laissons aussi beaucoup de souplesse pour concevoir des états financiers sur mesure. Connectez-vous pour un essai gratuit! Vous comprendrez mieux tout le bénéfice que peut apporter Finthesis dans l’accompagnement des entreprises de votre portefeuille client.

Prêt à exploiter vos données ?

Obtenez vos premières analyses en quelques secondes