Table des matières

- 1 - Les contextes qui conduisent à établir la trésorerie prévisionnelle d’une entreprise

- 2 - Estimation de la trésorerie prévisionnelle : la méthode des flux financiers historiques

- 3 - Bâtir son plan de trésorerie en se basant principalement sur le compte de résultat prévisionnel

- 4 - Finthesis et la trésorerie : les fonctionnalités proposées aux experts-comptables et DAF externalisés

- Structuration et automatisation de la trésorerie prévisionnelle : un enjeu accessible pour du multi-dossiers

Retour

Reporting

Les différentes façons d'estimer la trésorerie prévisionnelle d’une entreprise

En tant que DAF à temps partagé ou expert-comptable, vous connaissez la contrainte que constitue le fait de travailler pour plusieurs entreprises. Comment s’organiser pour parvenir à réaliser toutes les missions de pilotage financier, avec quels logiciels et quelles méthodes, et en respectant les délais ? La trésorerie prévisionnelle fait partie de ces préoccupations récurrentes. En effet, Excel présente très vite ses limites pour ce type d’exercice pourtant très utile aux clients afin d’anticiper correctement. Cet article brosse les situations classiques rencontrées en matière de prévision de trésorerie, les techniques envisageables ainsi que les outils à privilégier.

1 - Les contextes qui conduisent à établir la trésorerie prévisionnelle d’une entreprise

Diverses situations se présentent, surtout en cabinet, mais aussi pour un DAF à temps partagé, en cas de création d’une filiale par exemple.

1.1 - Création d’entreprise : le plan de trésorerie initial en mode budget base zéro

Cette situation impose de partir de zéro, en l’absence de données historiques pour établir les prévisions. Avec cette technique dite BBZ, l’expert-comptable ou le DAF externe a un rôle méthodologique fort. Il aide l’entrepreneur à ne rien oublier, tant pour l’estimation des ressources que des dépenses. Il doit s’assurer de la cohérence et du réalisme des prévisions, par rapport au marché notamment (BFR normatif et délais de paiement).

Pour un tel plan de trésorerie, il veille particulièrement à déterminer un BFR de départ correct et à identifier la manière de le financer. La position de cash s’avère cruciale, encore plus au démarrage.

Pour un tel plan de trésorerie, il veille particulièrement à déterminer un BFR de départ correct et à identifier la manière de le financer. La position de cash s’avère cruciale, encore plus au démarrage.

1.2 - Entreprise existante : établir des prévisions selon plusieurs horizons en fonction des objectifs poursuivis

C’est la situation la plus classique. L’entreprise présente des données historiques comptables et bancaires. C’est une base intéressante pour commencer à se projeter, même s’il faut compléter par d’autres informations. La méthode d’évaluation du plan de trésorerie varie toutefois en fonction des objectifs.

Les prévisions de trésorerie à court terme (sur quelques semaines) répondent à un besoin de pilotage précis et en temps réel. L’actualisation de la trésorerie s’effectue chaque jour. Le plan de trésorerie à moyen ou long terme intervient dans le cadre d’un projet d’investissement ou de croissance de l’entreprise notamment. C’est donc une approche plus macro avec moins de détails par nature de flux.

Les prévisions de trésorerie à court terme (sur quelques semaines) répondent à un besoin de pilotage précis et en temps réel. L’actualisation de la trésorerie s’effectue chaque jour. Le plan de trésorerie à moyen ou long terme intervient dans le cadre d’un projet d’investissement ou de croissance de l’entreprise notamment. C’est donc une approche plus macro avec moins de détails par nature de flux.

2 - Estimation de la trésorerie prévisionnelle : la méthode des flux financiers historiques

C’est la première manière de procéder pour évaluer la trésorerie future : tabler sur les données existantes de l’entreprise, issues de la comptabilité ou des relevés bancaires.

2.1 - Analyser les données historiques d’encaissements et de décaissements par catégorie ou nature de flux

Commencez par récupérer les flux des exercices précédents et classez-les. Définissez des catégories de dépenses ou de recettes pour regrouper les données par nature. Pensez aussi à analyser la mensualisation et la saisonnalité des flux d’exploitation, ventes, achats, salaires, cotisations sociales, impôts, TVA.

2.2 - Recenser les recettes et dépenses variables qui vont modifier les flux de gestion dans le futur

La marche des affaires, le contexte économique et le marché doivent conduire à corriger les flux d’activité issus des données historiques. Commencez par les lignes du prévisionnel qui entrent dans la marge sur coûts variables. Prenez en compte par exemple les aspects croissance ou décroissance. Intégrez l’inflation tant sur les coûts d’achat que sur les prix de vente. Ajustez la main-d'œuvre directe (taux horaire).

2.3 - Projeter les charges fixes de l’entreprise

Partez aussi des informations financières historiques, classées par nature dans la catégorie "charges fixes". Projetez ces données sur chaque mois ou année du prévisionnel de trésorerie en intégrant les aspects révision de contrats et inflation. Puis, assurez-vous que l’entreprise ne franchit pas un palier d’activité en volume qui la conduit à augmenter ses frais fixes. Réajustez le tableau de trésorerie en conséquence.

2.4 - Identifier les données comme le financement et les investissements qui influent sur le plan de trésorerie

Les catégories d’encaissements ou de décaissements qui correspondent aux postes du bilan se gèrent manuellement. Il semble complexe en effet de reproduire le prévisionnel en partant du simple historique.

Lorsque l’entreprise cherche à construire un tableau de trésorerie à moyen ou long terme, elle dispose d’un plan de financement. C’est la source d’information qui aide à compléter le prévisionnel pour les aspects comme :

Lorsque l’entreprise cherche à construire un tableau de trésorerie à moyen ou long terme, elle dispose d’un plan de financement. C’est la source d’information qui aide à compléter le prévisionnel pour les aspects comme :

- les investissements et désinvestissements ;

- les financements obtenus ou les remboursements d’échéances d’emprunts ;

- le versement de dividendes ;

- la perception de subventions d’équipement ;

- une augmentation de capital, etc.

2.5 - Contrôler le solde de trésorerie période par période et équilibrer le plan

Une fois la situation prévisionnelle de trésorerie établie, vient le moment de s’assurer de sa cohérence. Pour chaque période mettant en évidence un déséquilibre, nous recommandons :

- d’identifier le financement court terme qui permet de passer le pic, notamment pour les activités saisonnières ;

- d’analyser les délais de paiement et rechercher des solutions pour réduire le BFR ;

- de reprendre les hypothèses d’activité avec le dirigeant si l’absence de rentabilité finit par conduire à un manque d’argent.

3 - Bâtir son plan de trésorerie en se basant principalement sur le compte de résultat prévisionnel

L’autre manière de procéder pour construire une prévision de trésorerie consiste à partir du budget prévisionnel sous forme de compte de résultat. Vous complétez ensuite votre tableau par quelques éléments liés au bilan.

3.1 - Prévoir nativement les bons paramètres qui influent sur la trésorerie

Quel que soit l’outil utilisé pour la construction du budget, intégrez dès le départ les critères pour passer des charges et produits aux décaissements et encaissements.

Citons principalement :

Citons principalement :

- les délais de paiement moyens des clients et fournisseurs ;

- les dates de règlement des salaires (fixes et variables) ainsi que celle des charges sociales ;

- la saisonnalité de la prise de congés et de RTT, sans impact sur la trésorerie mensuelle, contrairement au compte de résultat (gestion des provisions) ;

- les taux de TVA applicables par catégorie de flux ou types de factures ;

- l’identification des postes calculés au compte de résultat (provisions, et amortissements).

3.2 - Transformer les prévisions du compte de résultat en flux financiers TTC et gérer la TVA

Avec les paramètres retenus à l’étape précédente, il s’agit ensuite de calculer ligne à ligne les prévisions de flux de trésorerie en intégrant la TVA. N’omettez pas non plus de gérer la déclaration de TVA sur le plan des décaissements qu’elle génère, sans oublier les crédits de TVA le cas échéant.

Vous souhaitez construire des Business Plan en suivant une méthodologie structurée ? N'hésitez pas à télécharger gratuitement notre guide à destination des professionnels du chiffre 👇

3.3 - Ajouter les encaissements et décaissements provenant du plan de financement

Le compte de résultat reflète surtout l’exploitation. Pour terminer la situation de trésorerie prévisionnelle, ajoutez-y les données issues du bilan prévisionnel et du plan de financement. À ce stade, cette méthode de budgétisation rejoint celle décrite précédemment et basée sur les flux historiques : acquisition d’immobilisation, emprunts, subventions d’investissement, etc.

3.4 - Contrôler le solde de trésorerie période par période et équilibrer le plan

Enfin, comme pour tout prévisionnel, vient le temps de l’analyse et de la vérification de chaque tableau. Vérifiez le solde de trésorerie par période ainsi que le bon équilibre global entre encaissements et décaissements. Grâce au compte de résultat prévisionnel, vous avez déjà contrôlé l’aspect rentabilité. Il peut aussi conduire l’entreprise à manquer d’argent.

4 - Finthesis et la trésorerie : les fonctionnalités proposées aux experts-comptables et DAF externalisés

Un bon processus de prévision de trésorerie suppose donc de s’équiper d’un outil adapté ou d’un logiciel spécifique. En effet, réaliser un tableau prévisionnel sur Excel s'avère souvent chronophage, sans oublier les erreurs potentielles. En outre, l’expert-comptable comme le DAF externe sont confrontés à la gestion d’un tel processus pour de multiples entreprises. Tout comme ils souhaitent pouvoir automatiser le reporting financier, ils cherchent des solutions rationnelles pour les missions liées au pilotage de la trésorerie. C’est indispensable pour anticiper correctement.

4.1 - Finthesis, un logiciel de business intelligence pour la finance qui intègre la prévision de trésorerie

Finthesis est une solution de business intelligence (BI) spécialement conçue pour les professionnels de la finance d’entreprise. Notre plateforme en ligne et en mode SaaS comporte plusieurs fonctionnalités en matière de trésorerie, tant pour établir des prévisions que pour analyser les flux financiers. Toutefois, nous allons bien plus loin. En synthèse, cet outil vous permet entre autres, en plus des modules de prévision :

- de réaliser l’analyse des données financières comme dans tout logiciel de BI ;

- d’élaborer des reportings et états financiers dynamiques ;

- de construire un business plan de A à Z pour vos clients ;

- d’exploiter la puissance de la datavisualisation pour vos rapports.

4.2 - Construire son plan de trésorerie avec Finthesis à partir des flux historiques

Notre logiciel de prévision de trésorerie fonctionne selon la première méthode décrite dans l’article. La prévision part des données historiques. Nous proposons plusieurs manières de procéder : importation du FEC ou intégration du grand livre par API. À cette étape, le logiciel reconstitue immédiatement les états de synthèse de la société, soit le bilan, le compte de résultat et le cashflow.

Finthesis comporte des aides à la saisie et à la projection du tableau de trésorerie issu des flux historiques. Vous pouvez tout modifier à la main à tout moment, afin d’intégrer les nouveautés à budgéter.

Finthesis comporte des aides à la saisie et à la projection du tableau de trésorerie issu des flux historiques. Vous pouvez tout modifier à la main à tout moment, afin d’intégrer les nouveautés à budgéter.

4.3 - Autres analyses envisageables autour du cash de l’entreprise

En plus de gérer la trésorerie prévisionnelle, Finthesis propose d’autres outils de pilotage :

- mise à jour des prévisions de trésorerie en continu, y compris en intégrant les paiements et encaissements issus des flux réels ;

- préparation d’un atterrissage (trésorerie ou résultat d’exploitation), en mixant le réalisé et la prévision ;

- reconstitution de la synthèse des flux de trésorerie passés ;

- analyse du cash avec le calcul de ratios et la création de bridges de trésorerie.

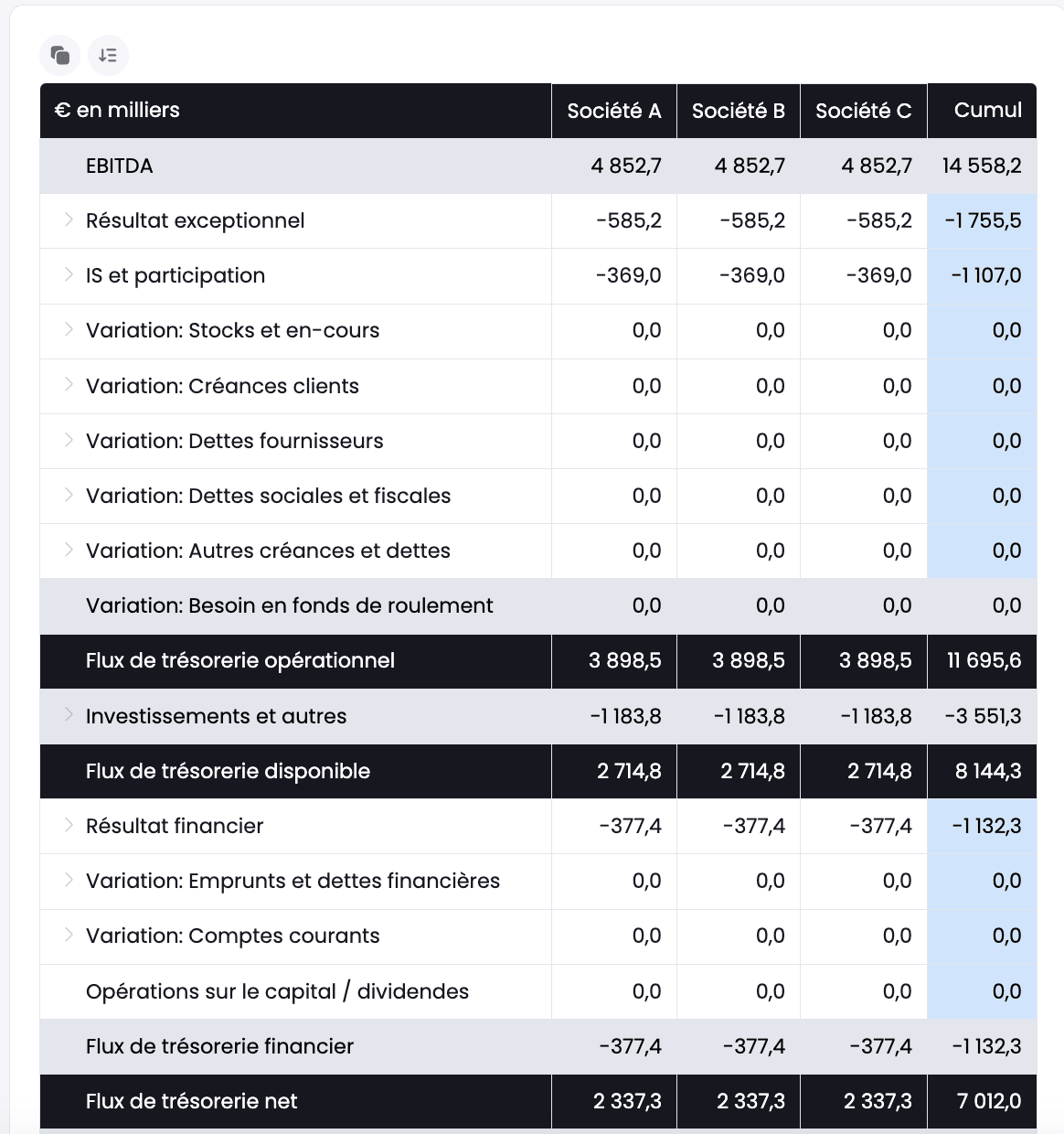

💡Notre plateforme évolue en permanence. Ainsi nous proposons depuis peu une nouvelle fonctionnalité en cas de consolidation de plusieurs sociétés. Le tableau des flux de trésorerie présente désormais pour chaque ligne la contribution de chaque entité.

Structuration et automatisation de la trésorerie prévisionnelle : un enjeu accessible pour du multi-dossiers

L’argent est le nerf de la guerre. Experts-comptables ou DAF externes, tous gagnent à s’équiper pour organiser leurs nombreuses missions de gestion autour de la trésorerie. Les entrepreneurs attendent beaucoup de cet appui pour la marche de leurs affaires, à la création de l’entreprise comme chaque année ensuite. Nous offrons avec Finthesis une solution financière complète, tant pour la gestion de trésorerie que pour les autres types d’accompagnement. Nous vous proposons de découvrir notre plateforme lors d’une présentation personnalisée 👇

Assistez à une démonstration

Prêt à exploiter vos données ?

Obtenez vos premières analyses en quelques secondes