Table des matières

Retour

Indicateurs

Budget, Forecast, Reforecast, BP : quelles différences ?

Clarification autour des termes relatifs aux projections d'activité

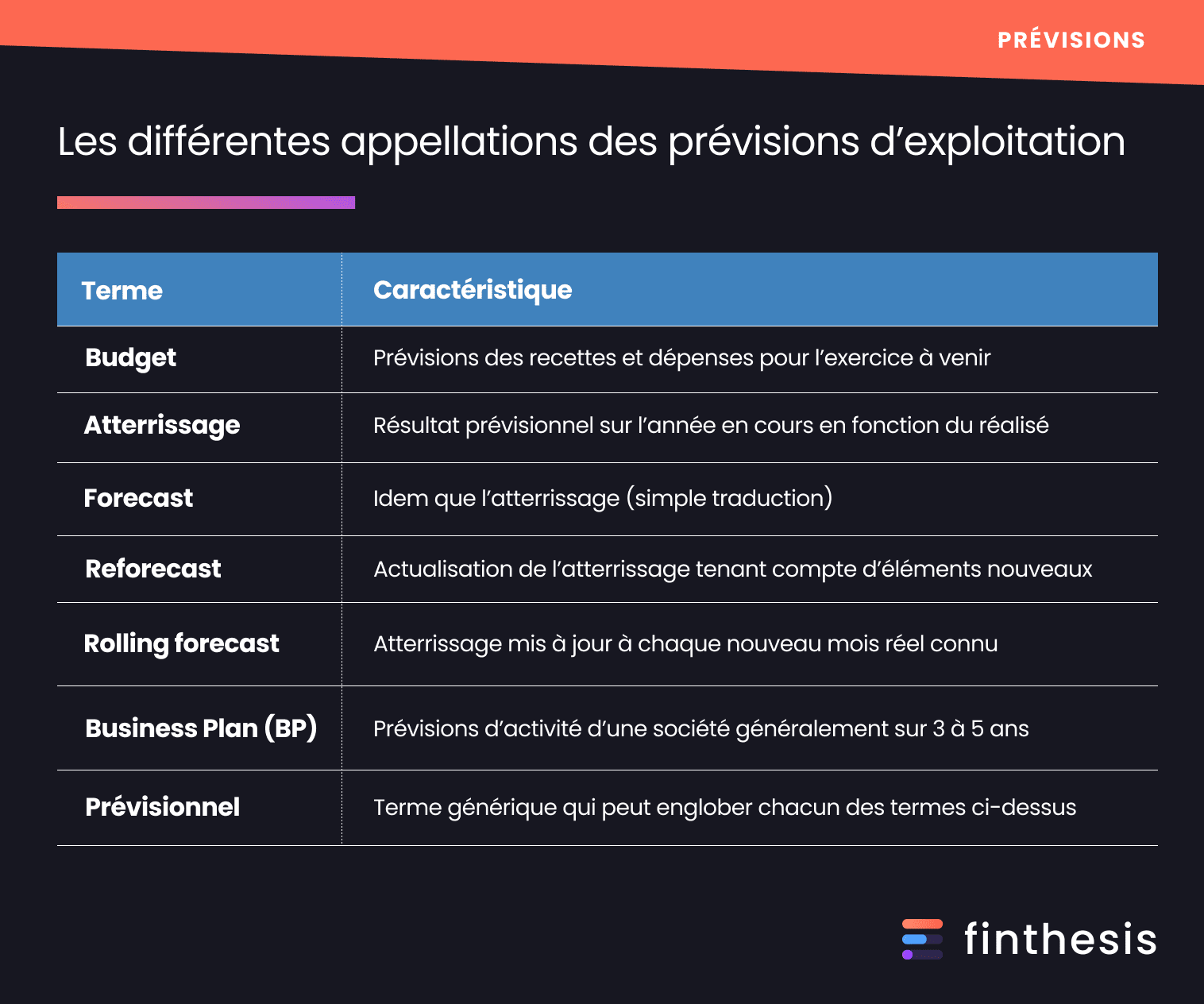

Plusieurs termes sont utilisés pour évoquer les prévisions d'exploitation : Budget, atterrissage, forecast, reforecast, rolling forecast, business plan, etc.

Toutefois, chacun de ces termes englobe des notions bien spécifiques qu'il est utile de connaître.

La différence qui existe entre chacun de ces termes réside principalement dans :

👉 l'information connue au moment des prévisions

👉 l'objectif poursuivi (valider un business model, juger de la rentabilité d'une activité, anticiper de futures variations et préparer des actions correctrices, etc.)

Nous revenons dans cet article sur chacun de ces termes.

Toutefois, chacun de ces termes englobe des notions bien spécifiques qu'il est utile de connaître.

La différence qui existe entre chacun de ces termes réside principalement dans :

👉 l'information connue au moment des prévisions

👉 l'objectif poursuivi (valider un business model, juger de la rentabilité d'une activité, anticiper de futures variations et préparer des actions correctrices, etc.)

Nous revenons dans cet article sur chacun de ces termes.

Les experts-comptables utilisent également le budget et le reforecast pour leurs clients — découvrez comment Finthesis s'adapte aux cabinets.

Définition d'un budget

Un budget consiste à prévoir des recettes et des dépenses pour un exercice à venir. Le budget se prépare généralement sur la base des chiffres historiques, en prenant plusieurs hypothèses d'évolution.

Un budget est sensé être un document de référence afin d'évaluer en cours d'année si les chiffres sont conformes ou non aux prévisions. Cette analyse comparative servira notamment à identifier les potentielles écarts, à les expliquer, et à éventuellement prendre les actions correctrices qui s'imposent. Un tableau de bord financier permet de suivre vos écarts budgétaires dans un tableau de bord financier au fil de l'année.

Dans la plupart des entreprises, le budget d'une année N est généralement préparé lors du dernier trimestre de l'année N-1. Deux méthodes sont généralement utilisées pour la construction des budgets :

Un budget est sensé être un document de référence afin d'évaluer en cours d'année si les chiffres sont conformes ou non aux prévisions. Cette analyse comparative servira notamment à identifier les potentielles écarts, à les expliquer, et à éventuellement prendre les actions correctrices qui s'imposent. Un tableau de bord financier permet de suivre vos écarts budgétaires dans un tableau de bord financier au fil de l'année.

Dans la plupart des entreprises, le budget d'une année N est généralement préparé lors du dernier trimestre de l'année N-1. Deux méthodes sont généralement utilisées pour la construction des budgets :

- La méthode top-down : Les chiffres prévisionnels sont définis au niveau global puis ensuite déclinés en objectifs par service.

- La méthode bottom-up : Les chiffres prévisionnels sont déterminés au niveau des différents services de la société, pour ensuite être agrégés et déterminer le budget global.

Enfin, un budget peut comporter plusieurs versions, par exemple un "Best case" et un "Worst case".

Définition d'un Atterrissage

L'atterrissage diffère du budget dans la mesure où il s'agit d'une actualisation du budget qui a été défini.

Cette actualisation se fait en reprenant les chiffres des mois réalisés pour mettre à jour ces périodes dans le budget, tout en gardant intacts les autres mois du budget.

Des atterrissages peuvent être faits régulièrement au cours de l'année, tous les trimestres ou parfois même tous les mois.

Cette actualisation se fait en reprenant les chiffres des mois réalisés pour mettre à jour ces périodes dans le budget, tout en gardant intacts les autres mois du budget.

Des atterrissages peuvent être faits régulièrement au cours de l'année, tous les trimestres ou parfois même tous les mois.

Définition d'un Forecast

Le forecast est exactement le même document que l'atterrissage, il s'agit simplement d'une traduction en anglais de ce terme.

Définition d'un Reforecast

Contrairement à l'atterrissage ou au forecast, le reforecast consiste en un actualisation du budget de 2 manières :

- En reprenant les chiffres des mois réalisés pour mettre à jour ces périodes dans le budget (comme le forecast)

- En actualisant les chiffres prévisionnels du budget pour tenir compte de nouvelles hypothèses ou de nouvelles informations

On peut également parler d'une actualisation du Forecast.

Définition d'un Rolling forecast

Le rolling forecast est un procédé qui consiste à mettre à jour régulièrement le forecast sur la base des mois réalisés. Ainsi, à chaque nouveau mois passé lors d'un exercice, la société va remplacer la version budgétaire de ce mois dans le budget par les vrais chiffres réalisés.

Définition d'un Business Plan (BP)

Un business plan est un document qui intègre les prévisions d'activité d'une société, généralement sur 3 à 5 ans. En plus des prévisions d'exploitation et de trésorerie de la société, ce document doit généralement intégrer également l'ensemble des hypothèses sous-jacentes aux chiffres qui sont présentés.

Les business plan sont notamment demandés par les banques ou les investisseurs dans le cadre d'une recherche de financement.

Les business plan sont notamment demandés par les banques ou les investisseurs dans le cadre d'une recherche de financement.

Définition d'un Prévisionnel

Enfin, un prévisionnel constitue simplement un terme générique qui peut englober chacun des termes ci-dessus. Il peut s'agit d'un prévisionnel d'exploitation (les prévisions porteront alors sur le résultat), comme d'un bilan prévisionnel ou d'un prévisionnel de trésorerie.

La page synthétique ci-dessous revient sur les caractéristiques de chacune des appellations liées aux prévisions d'exploitation :

Sur un sujet similaire, consultez notre article : Quelles différences entre marge brute, EBE, EBITDA et Résultat d'exploitation ?

Si vous souhaitez construire vos budgets sur Finthesis, n'hésitez pas à tester notre plateforme pendant 30 jours 👇

Prêt à exploiter vos données ?

Obtenez vos premières analyses en quelques secondes